Fecha

Fecha

Participantes

Participantes

Maite AnayaValeria MelchiorHanna Schiuma (Unlicensed) Santiago Gaviglio Nicolas Ara Agustin Umaschi (Unlicensed)

Objetivos

Objetivos

Definir los flujos de fondo contemplando el impacto impositivo que esto puede tener sobre Lapachos.

Temas de debate

Temas de debate

Hora | Elemento | Presentador | Notas |

|---|---|---|---|

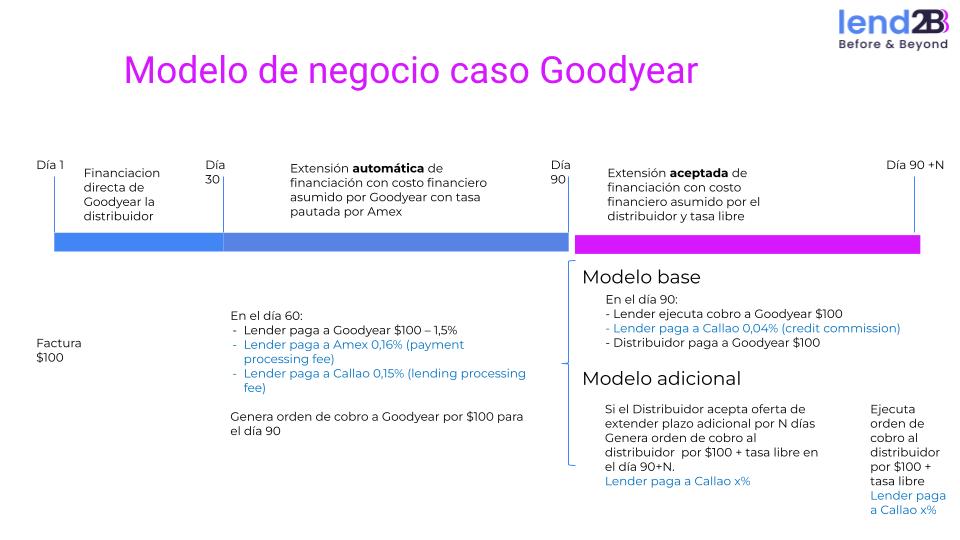

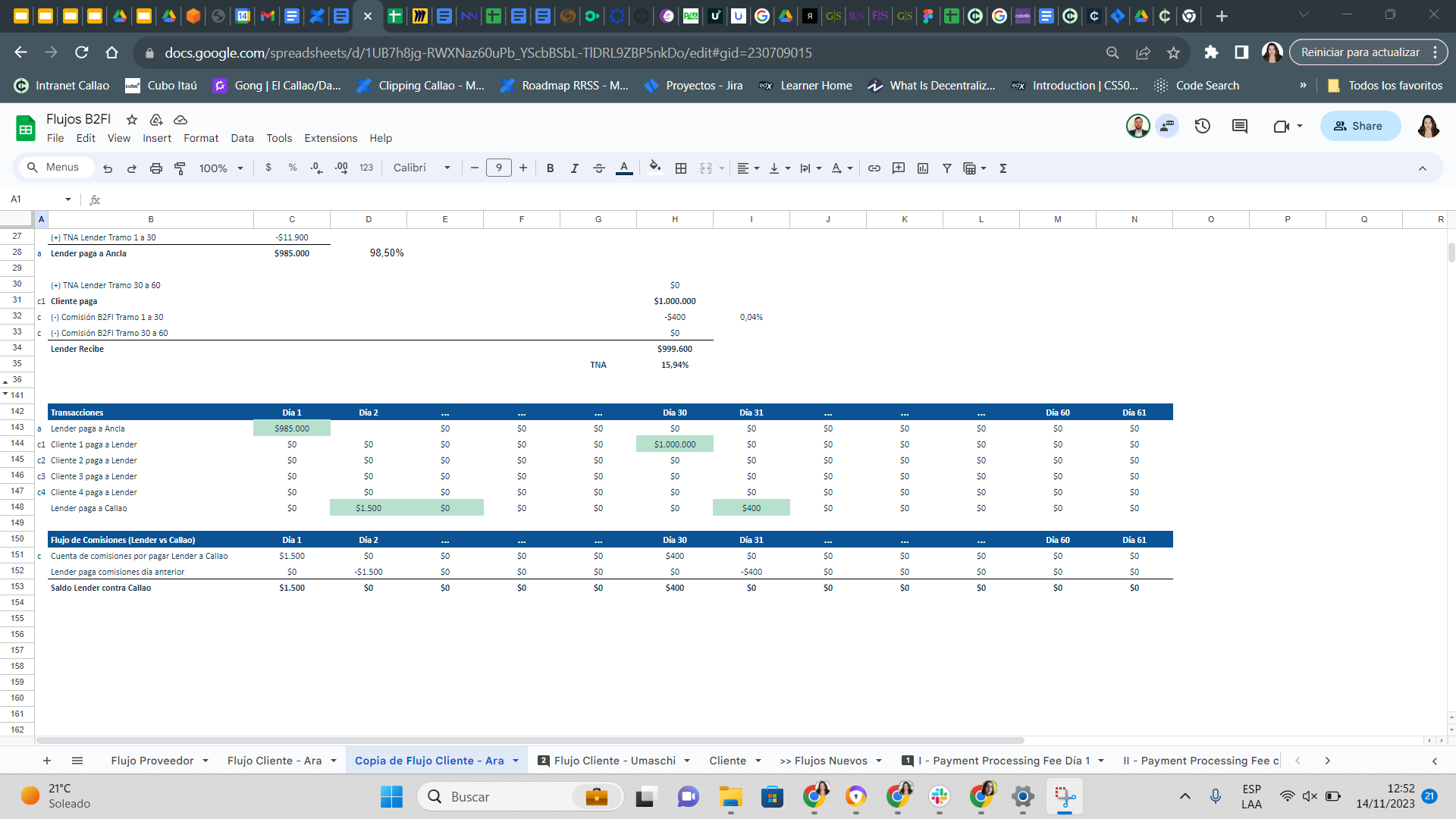

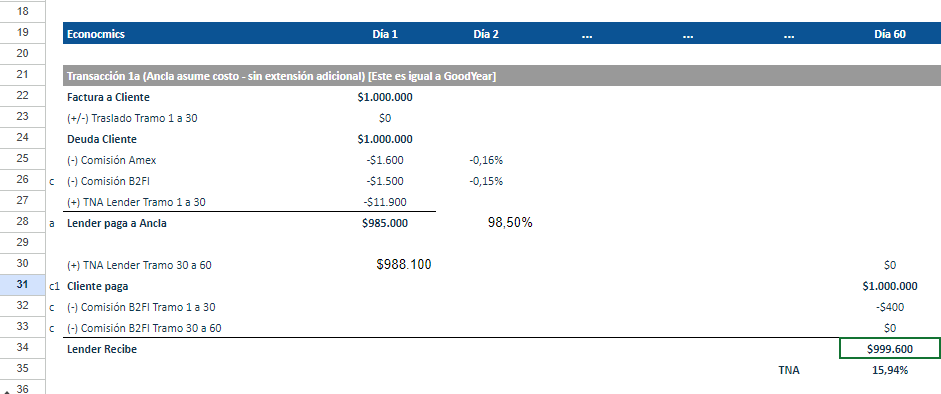

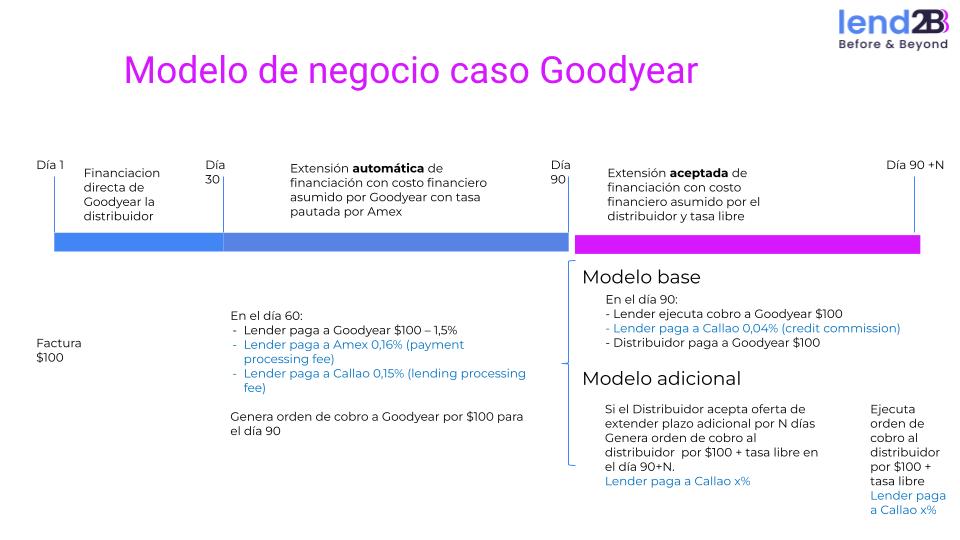

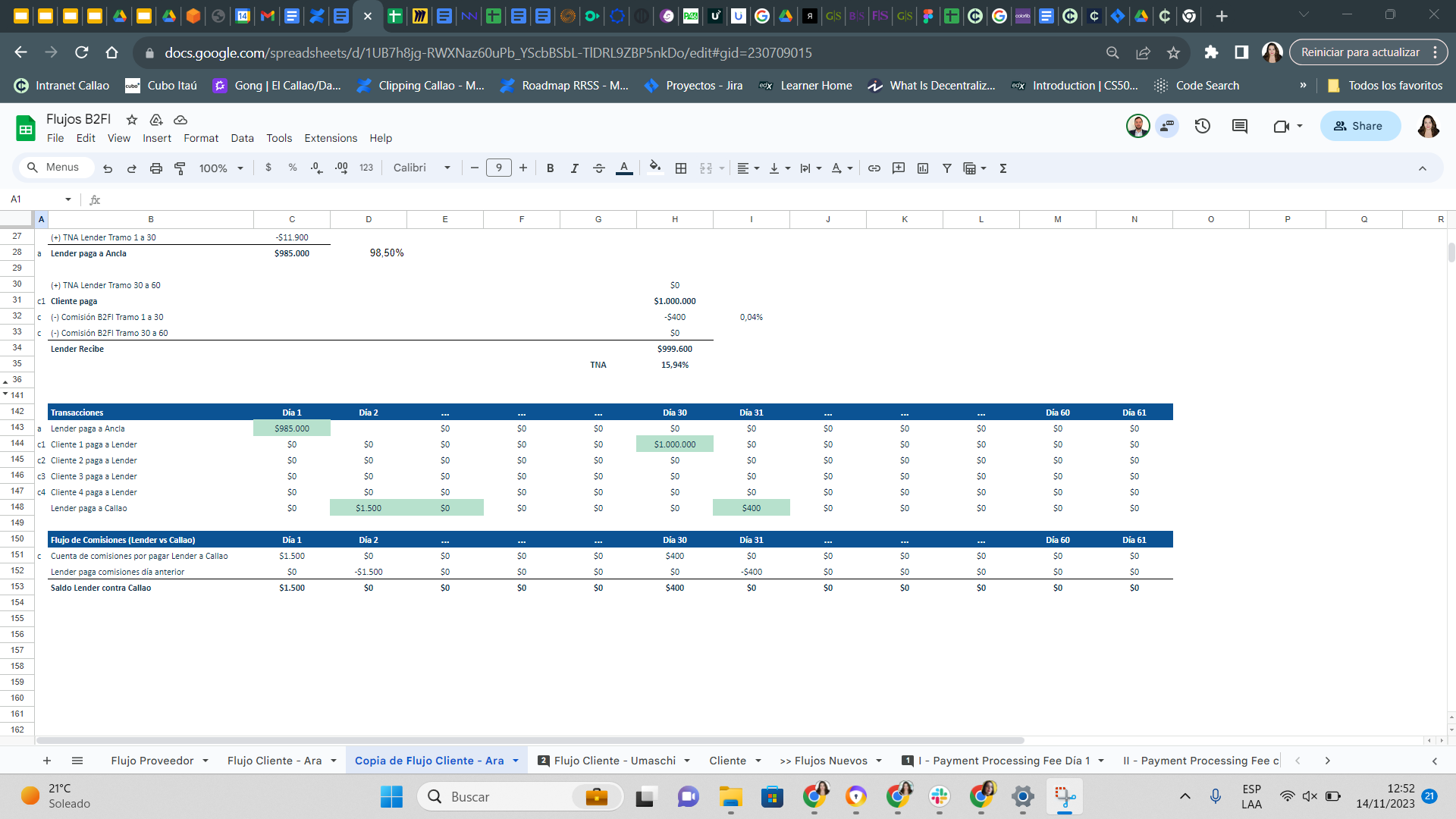

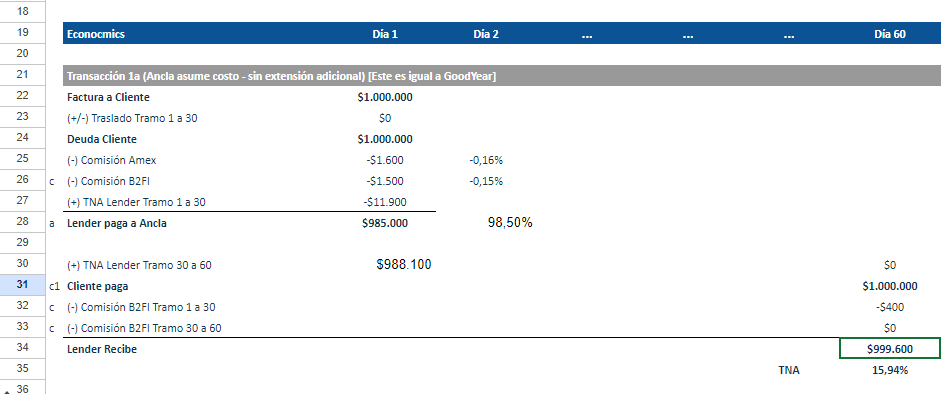

12:30 hs | Caso goodyear |  El motivo de la factura es el que sea acuerdo por contrato ese 1.5% eso lo tiene que facturar si o si. “comisión de otorgamiento” El contrato lo están revisando los abogados de goodyear. Nos lo pasa el contrato inicial Santi. Valeria Melchior deberíamos escribir el otorgamiento de la oferta adicional con una tasa diferente, al momento de aprobar la factura es el momento en el que el distribuidor aprueba en la factura. Esto hay que sumarlo de cara a goodyear también porque sucede en la misma situación. Dos bloques de prestamos, que suceden en el momento de financiación de la factura. A eso se le agrega impuestos, comisiones y intereses. | |

Tope de extensión | Que reglas son necesarias de producto para respetar lo pactado desde Amex de tope de ciclo para no caer en que le baje el transaccional. Seguramente sea 60 y 60. Para una segunda etapa: Lending en directo: La factura te da 30 + 30, pushear el inyectar plata sin estar atado al instrumento comercial. | ||

|

| Transacciones  Comisiones  | |

Modelo para el segundo bloque | Santiago Gaviglio Nicolas Ara | Sumar las comisiones del segundo bloque, el porcentraje de esas transacciones, que plazo que tasa y los fees de servicios. Los pedidos de refinanciación pasado el plazo, que cantidad, que volumen, intentar armar una matriz de crecimiento a medida que la tasa del lender crece, desde el piso de goodyear hoy escalarlo. Originacion variable en relación a la tasa que se tome. Es necesario meter mínimos. |

Elementos de acción

Elementos de acción

Nueva sesion para el flujo de fondos.

{kind=link}

{kind=link}

{kind=link}