Para este proyecto, estaremos llamando a nuestra aplicación Lend2B en lugar de Lapachos Lending, dado que en este caso, las funciones del lender las realizará un tercero (Accicom).

Contexto

Este documento describe el contexto bajo el cual avanzaremos en el desarrollo de un MVP sobre la plataforma Lend2B para dar servicio a Accicom.

Accicom es una empresa del grupo Bizland, que brinda servicios de Lending. Actualmente tiene operativos prestamos personales y está incorporando prestamos de consumo a través de un acuerdo con Banco Macro y su servicio Rapicompra

Banco Macro tiene acuerdos con comercios para ofrecer en el punto de venta, una alterniva de financiación a través de Rapicompra.

Está incorporando además un acuerdo con Accicom para que este pueda ofrecer una alternativa de credito a clientes que no calificaron para el financiamiento en Rapicompra.

Este acuerdo requiere que Accicom realice la adhesion de estos comercios para que luego Macro/Rapicompra habiliten la derivación desde el comercio.

Para que este proyecto pueda estar operativo deben desarrollarse:

1- Proceso de adhesión de comercios como proveedores de Accicom (Lender)

2- Proceso de configuración de matriz comercial, es decir las condiciones comerciales bajo las que el comercio operará

3- Proceso de otorgamiento del préstamo, que inicia con la derivación de un prospect desde Rapicompra

4- Consola de administración del Lender para visualizar comercios, condiciones comerciales, clientes, prestamos, liquidaciones, etc

5- Consola de administración del comercio (proveedor) para visualizar prestamos, liquidaciones, comisiones, etc.

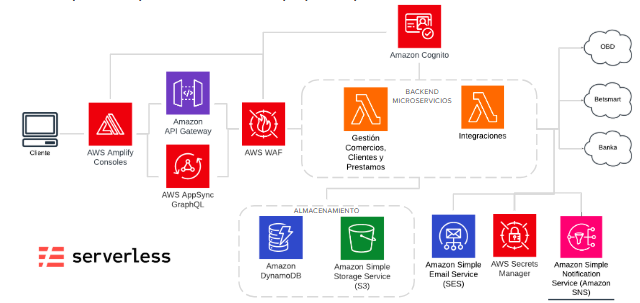

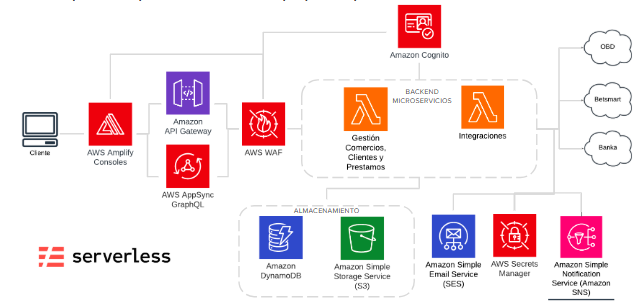

Arquitectura conceptual

Los desarrollos se realizan sobre Lend2B, pero requiere integraciones con terceros, todos a través de APIs:

Rapicompra: para la activación del proceso de venta de préstamo: requerirá validaciones de usuarios e intercambio de información de: cliente que solicita el préstamo, comercio que lo deriva, vendedor y luego devolver el resultado de la operación (si el prestamo fue otorgado, o el motivo del rechazo)

Banka: es el sistema que utiliza Accicom para gestión de comercios, clientes, condiciones comerciales, generación de oferta crediticia, otorgamiento de prestamos, liquidaciones y cobranzas. Tambien cumple la función de ERP para llevar el registro contable

BeSmart: es el sistema que realiza el score crediticio del cliente. Se le envía información como DNI, CUIL/CUIT e importe solicitado (dato no obligatorio) y el sistema devuelve el score.

OBD: es el sistema que realiza el onboarding digital del cliente, incluye validación de identidad con reconocimiento facial, la validación de DNI a través de foto, entre otras opciones configurables.

sistema de validación de numero de celular

Alcance

1- Proceso de adhesión de comercios

Existirá un proceso de adhesión de comercios para operar con Accicom. Este proceso tendrá como objetivo la firma de un contrato, donde se establecerán las condiciones comerciales del acuerdo.

Por ejemplo:

Importes mínimos y máximos por transacción

Comisiones a liquidar al comercio por cada venta

Cantidad máxima de cuotas con las que operará el comercio

Plazo de liquidación al comercio de las ventas y de las comisiones.

Fecha de inicio del contrato y duración en meses. Renovación automática: si/no.

Con este acuerdo firmado, Rapicompra inicia el proceso de carga de información y documentación del comercio en la consola administrativa del lender.

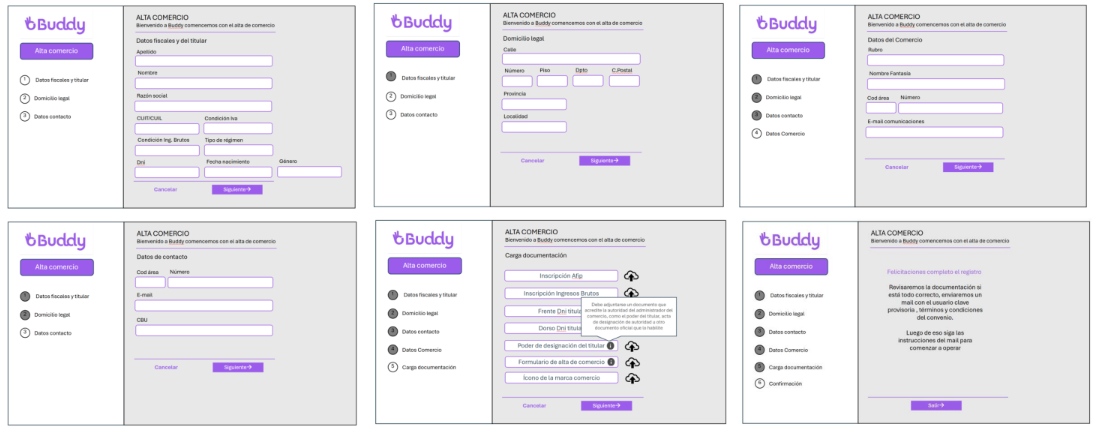

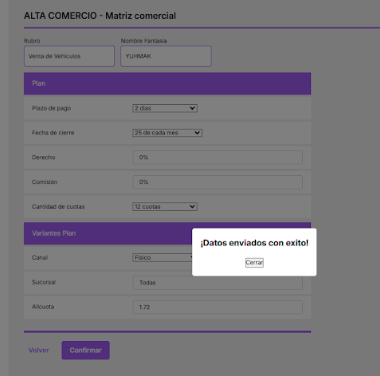

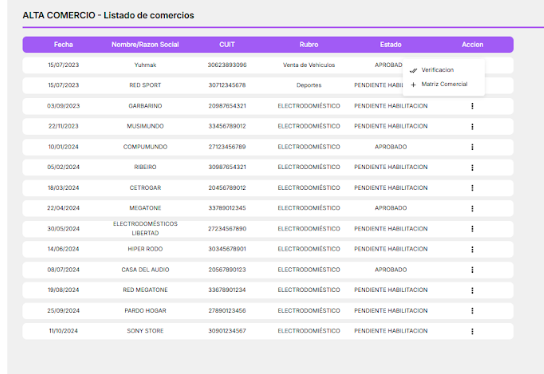

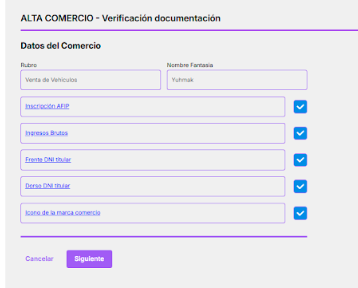

A modo de ejemplo se introduce un mockup de Alta de comercio-carga inicial de datos que realiza el comercio:

Cuando el operador del lender evalúa la documentación y la aprueba, continúa la carga de las condiciones comerciales para luego habilitar al comercio a enviar prospectos de clientes.

Proceso de alta

A continuación se describe el proceso propuesto

El ejecutivo comercial visita al comercio y le ofrece trabajar con la financiación de Accicom para sus clientes.

Si el comercio está interesado en la propuesta comercial, el ejecutivo comercial, en la consola del lender, realiza la carga inicial del comercio para generar el usuario del comercio que de paso al siguiente paso, que será la carga de la documentación.

Con el primer ingreso del comercio en la consola del proveedor, se el solicita que genere la contraseña.

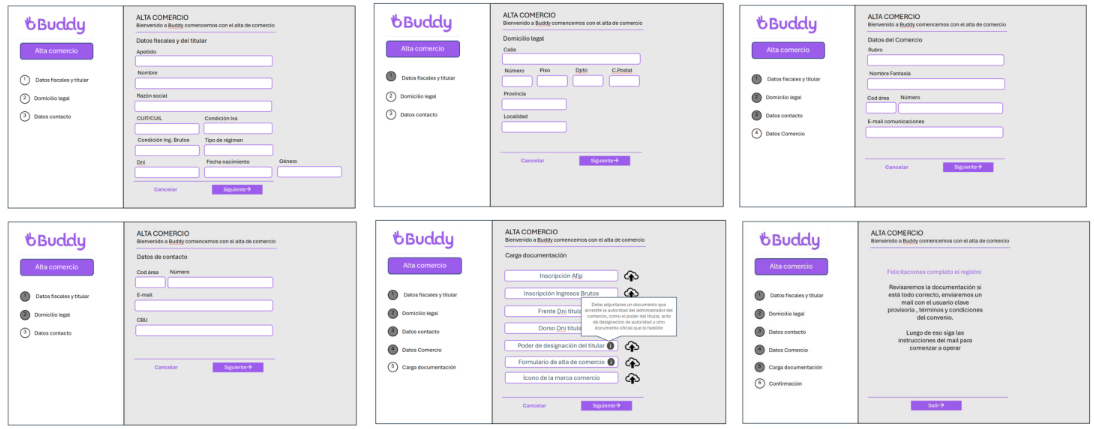

Con la contraseña confirmada, en el primer login, inicia el proceso de carga de la información del comercio de acuerdo a los descripto en la Imagen 1. El comercio puede cargar la información en varias sesiones diferentes, por esto es importante que se realice el guardado parcial de cada bloque de información.

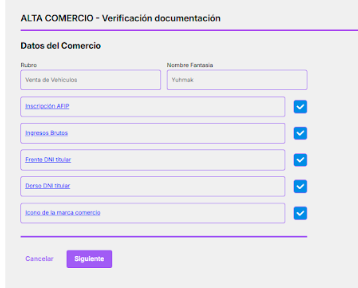

Cuando el proceso de carga finaliza, se habilita la tarea de “Validar documentación” en la consola del lender.

En esta instancia el operador del lender puede evaluar que la documentación está completa o bien enviar un mensaje al ejecutivo comercial para que contacte al comercio y cargue la documentación correcta. (debemos bajar a detalle esta iteración con Accicom)

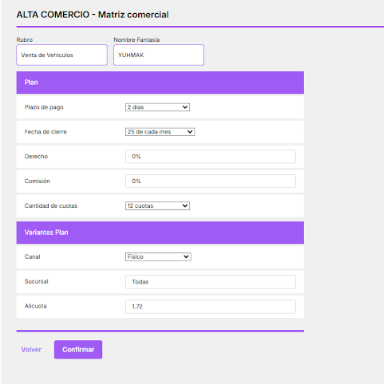

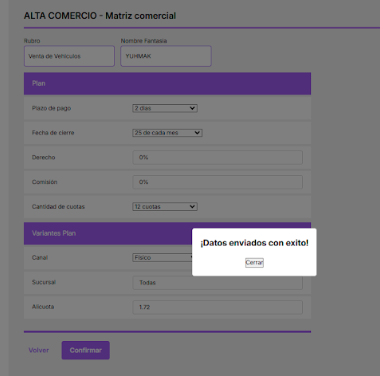

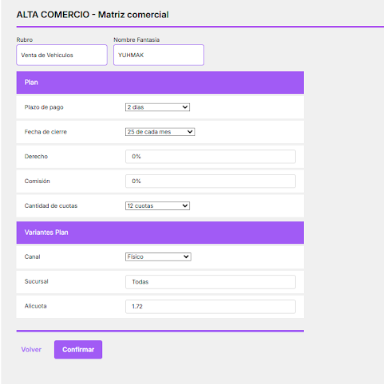

Una vez que la documentación está completa, inicia el proceso de carga de condiciones comerciales (matriz comercial para Accicom) En esta instancia se cargan las condiciones en las que opera el comercio (ver descripción en Alcance).

Por definir:

cual es el proceso de firma de contrato.

como es el proceso de sincronizar #comercio rapicompra con #comercio Accicom

como se carga, si se carga el ID del vendedor del comercio para cuando se realice el salto entre sitios

2- Proceso de configuración de matriz comercial

Inicialmente la matriz comercial (condiciones comerciales) se realizan como parte del proceso de adhesión (alta) del comercio. En etapas posteriores definiremos

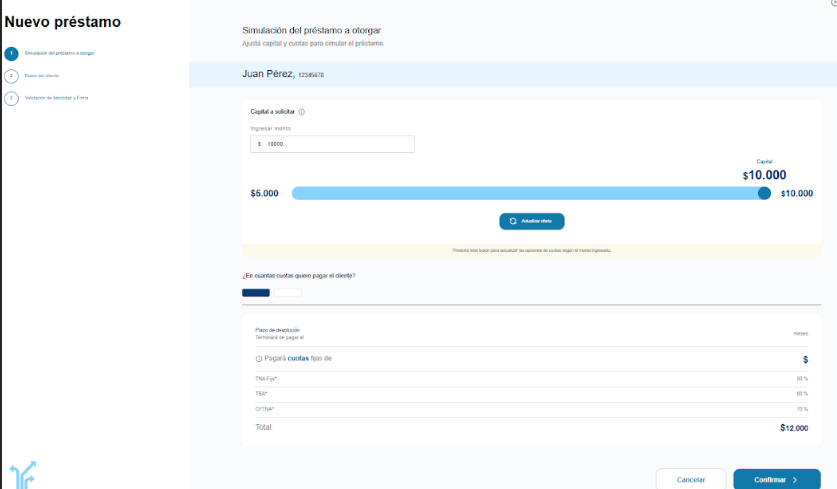

3- Proceso de otorgamiento del préstamo

El proceso definido para realizar la venta del préstamo es el siguiente:

Un cliente se presenta en un comercio a realizar la compra de un electrodoméstico.

El vendedor le ofrece financiación con Rapicompra

La evaluación del cliente no es apta para el otorgamiento de Rapicompra

El vendedor le ofrece como alternativa la financiación de Accicom

Si el cliente acepta, se produce el salto de la aplicacion/sitio de Rapicompra hacia la aplicacion/landing de Accicom

por definir en proxima reunión cuales son los datos y la modalidad de salto entre sitios. En principio estarán enviando:

id de comercio Rapicompra

id de vendedor Rapicompra

DNI del cliente

A través de APIs, llega a Lend2B la solicitud de evaluación del cliente

Lend2B a través de APIs realiza la validación con Banka si el id de comercio es válido (es decir si el comercio existe y está en estado activo en la base de Banka)

Si la respuesta de Banka es positiva, Lend2B a través de APIs consulta Banka si el DNI corresponde a un cliente Activo.

Si la respuesta de Banka es positiva o bien si el cliente no existe, Lend2B a través de APIs solicita el scoring del cliente a BeSmart

existe un form de alta de cliente en el flujo de venta, donde el comercio carga información:

Lend2B a través de APIs realiza la solicitud a Banka para obtener la oferta creditica para el cliente, enviando entre otros:

ID de comercio

DNI del cliente

Score obtenido de BeSmart

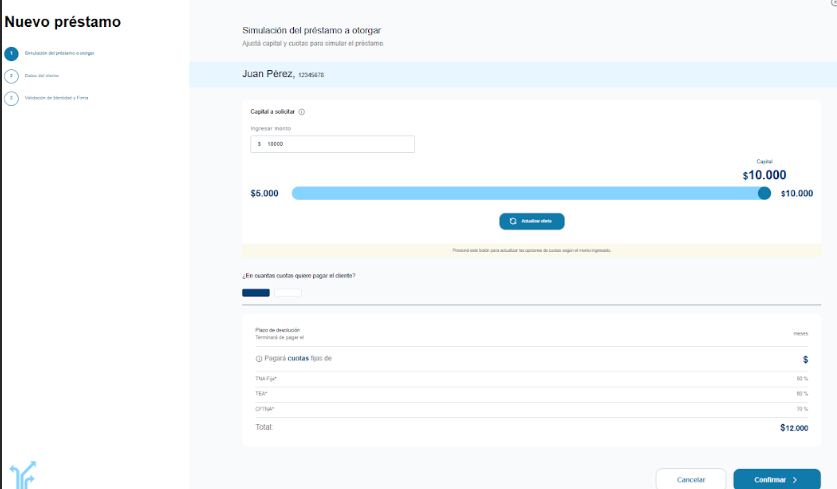

Banka proporciona la oferta de crédito que consite en:

Importe máximo a ofertar

cantidad máxima de cuotas a ofertar

detalle de composición de cuotas.

Lend2B a través de APIs le expone esta información a la aplicación/landing de Accicom

Si el cliente acepta la oferta de crédito, desde la API de la aplicación, se notifica a Lend2B, quien:

1 - Inicia el proceso de validación del cliente

2 - Prepara la información del otorgamiento de Préstamo

No está definido aun si el cliente escanea un QR en la pantalla del comercio o si bien se carga el numero de celular del cliente y recibe en SMS.

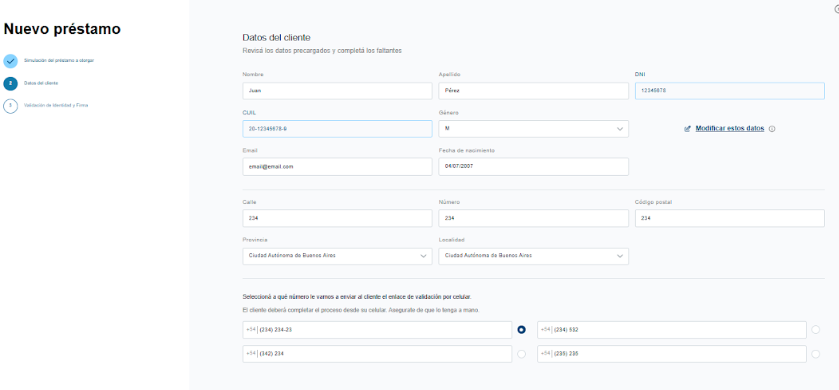

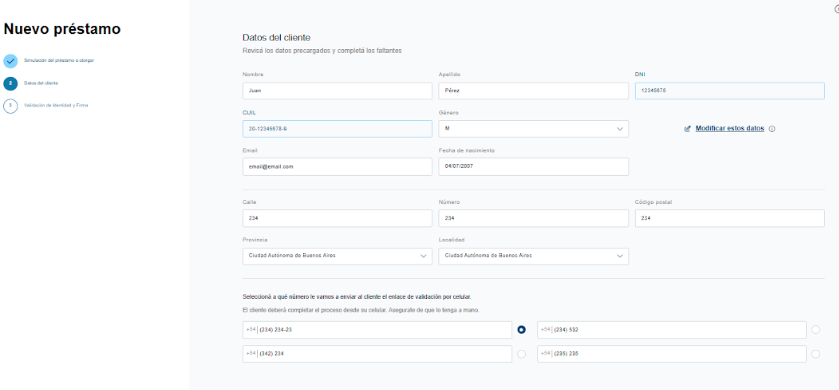

En la landing del comercio, primero se exponen y completan los datos del cliente:

y cuando finaliza la carga, debe aparecer un mensaje de proceso de validación de cliente en curso.

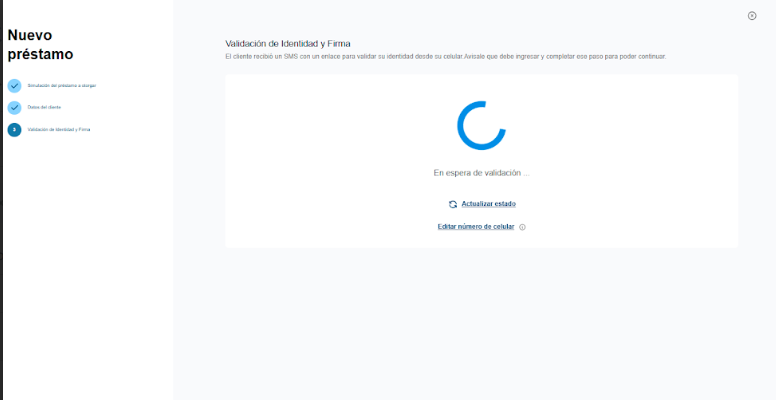

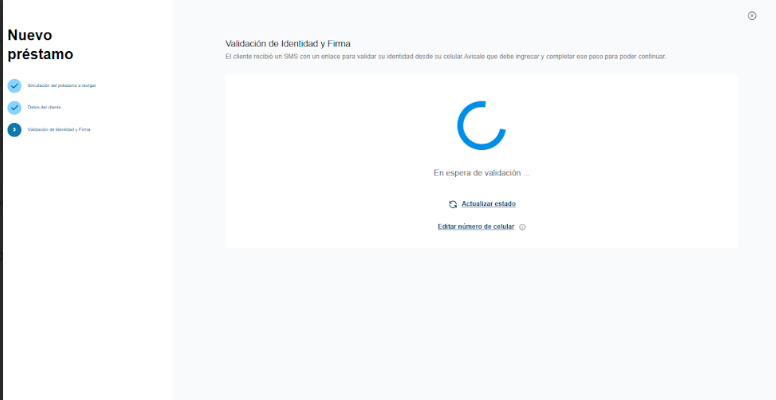

Proceso de validación del cliente: Una vez en el celular del cliente se inicia la navegación para realizar el proceso de validación de identidad. Este flujo también debe ser construido por Lend2B.

se integra con OBD a través de APIs el proceso de validación.

deben definirse cuales son los flujos de validación: DNI frente y dorso, foto de rostro con DNI, Validación de rostro con movimientos, etc.

Una vez cumplidos todos los pasos, OBD devuelve si la validación fue exitosa.

Si la validación fue exitosa, en la misma aplicación de cliente se le muestra un resumen del prestamo a otorgar (del plan que seleccionó con el vendedor) para su aceptación. Se deberán exhibir un link al contrato (TyC) del servicio.

Si el cliente acepta, se notifica via APIs a Lend2B quien realiza el otorgamiento del préstamo y devuelve el ok del otorgamiento a la aplicación del cliente y se lo invita a generar usuario y clave de Accicom para poder visualizar sus prestamos y el estado de cada uno (esta ultima parte puede ser opcional en esta instancia.

Otorgamiento de préstamo:

La información del préstamo a otorgar se envía a Banka, con los datos (estimados):

ID comercio

ID vendedor

DNI Cliente/ID cliente

ID plan

Importe del prestamo

Comisión al vendedor

fecha otorgamiento

fecha de liquidación

Cuando Banka envía el ok del otorgamiento, el back de Lend2B notifica a:

aplicación del cliente

aplicación del comercio

envía mail/sms al cliente con el detalle del otorgamiento, vencimiento de cuotas, acuerdo de otorgamiento

envía mail al comercio con el detalle de la venta y fecha de liquidacion del prestamo y de las comisiones.

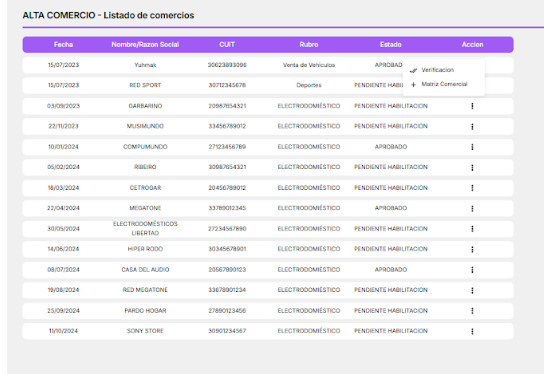

4- Consola de administración del Lender

Es la consola Lender de Lend2B, donde Accicom ingresará para visualizar: Comercios (Proveedores), Clientes (Compradores), Prestamos solicitados (aprobados y rechazados), Liquidaciones a Comercios, Comisiones a comercios.

Comercios: se podrá realizar la gestión de los comercios y sus usuarios desde esta opción. Se podrá incorporar información de Vendedores

Clientes: se podrá visualizar la base de clientes de Accicom, incluyendo linea de credito aprobada, scoring, disponibles.

Prestamos: se podrán visualizar un listado de prestamos y su estado, incluyendo información como el comercio que vendió, el importe total, el cobrado, entre otros por definir

Liquidaciones: se podrán visualizar las liquidaciones y su estado, pudiendo seleccionarse entre las que tienen liquidaciones pendientes aquellas que deben emitirse liquidación a través de Banka.

5 - Consola del comercio

Es la consola del proveedor de Lend2B, donde los comercios podrán ingresar para visualizar las liquidaciones (pendientes y cobradas), las comisiones (pendiente y cobradas)

Bases de Datos en Lend2B

Como en una primer instancia asumimos que toda la información será guardada en Banka, las bases de datos a generar en Lend2B serán utilizadas a modo de resguardo respecto a la información que se encuentra en Banka. Es decir que ante una diferencia en la información entre ambas bases, la que se toma como vigente, es la información de Banka.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}