Valeria Melchior Maite AnayaJuan Robles

Fecha de inicio: 09/06/2025

Fecha de cierre: 24/06/2025

Objetivo del Sprint: Actualizar la operatoria en base a las nuevas definiciones del Negocio

Tabla de contenidos

1. Reglas de notificación

Se requiere avanzar con los desarrollos asociados a los esquemas de notificaciones para todos los procesos previstos en las Consolas.

Las notificaciones serán habilitadas a nivel de Asociación. Ver punto 4 de Modificación de Asociación

Se adjunta documento con el detalle de cada notificación a recibir por:

Comprador

Proveedor

Lapachos Lending - Comprador. Notificaciones recibidas por Lapachos Lending asociadas a la operatoria con el Comprador

Lapachos Lending - Proveedor. Notificaciones recibidas por Lapachos Lending asociadas a la operatoria con el Proveedor

Lapachos Lending. Notificaciones recibidas por Lapachos Lending asociadas a la operatoria con el Admin

Admin

En cada hoja del documento se detallan los evento a notificar:

Tipo de notificación. Puede ser un aviso de un evento que sucedió o un requerimiento a realizar una acción.

Recurrencia. Puede ser un aviso de única vez o repetirse en base a la periodicidad.

Acción. Evento que dispara la notificación

Periodicidad. Indica cada cuando se debe repetir la notificación si aplica

1ra notificación. Indica el momento en el cual se debe emitir la notificación.

Ultima notificación. Indica el momento en el cual se debe dejar de emitir la notificación cuando la misma es periódica.

Concepto a notificar. Indica que se quiere notificar

Titulo de la notificación.

Texto de la notificación. Texto a incluir tanto en un mail como en la misma Consola

Es importante aclarar que se debe construir un esquema que permita:

Realizar modificación de los títulos y textos de las diferentes notificaciones sin requerir desarrollos adicionales.

Realizar nuevas versiones de las notificaciones en base a especificaciones por Mercado.

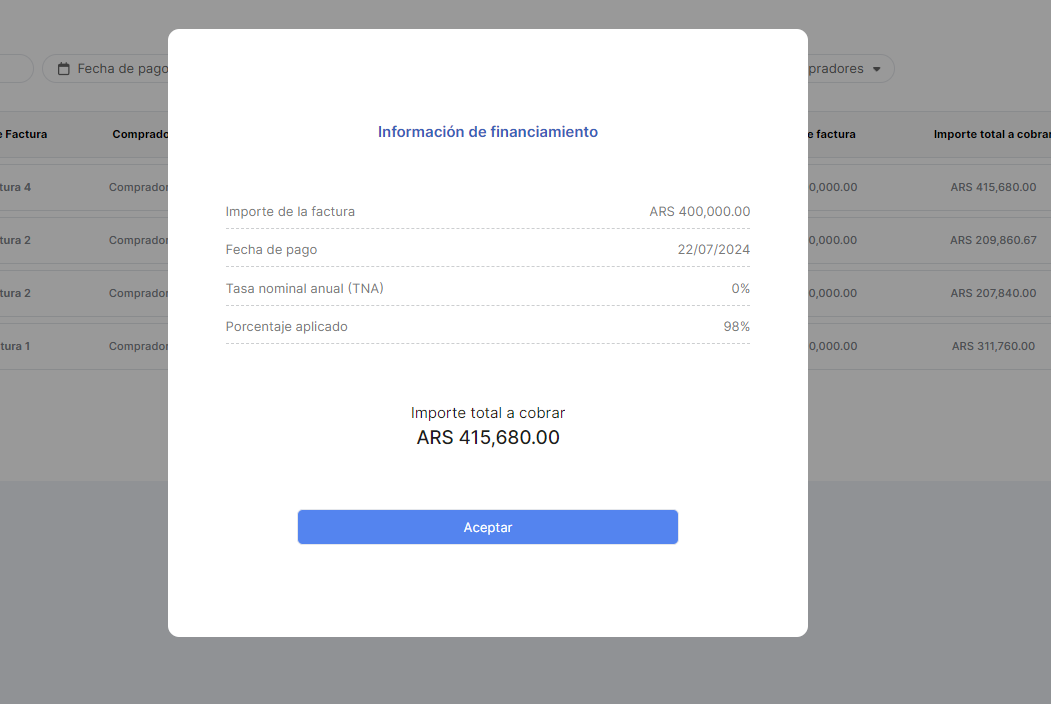

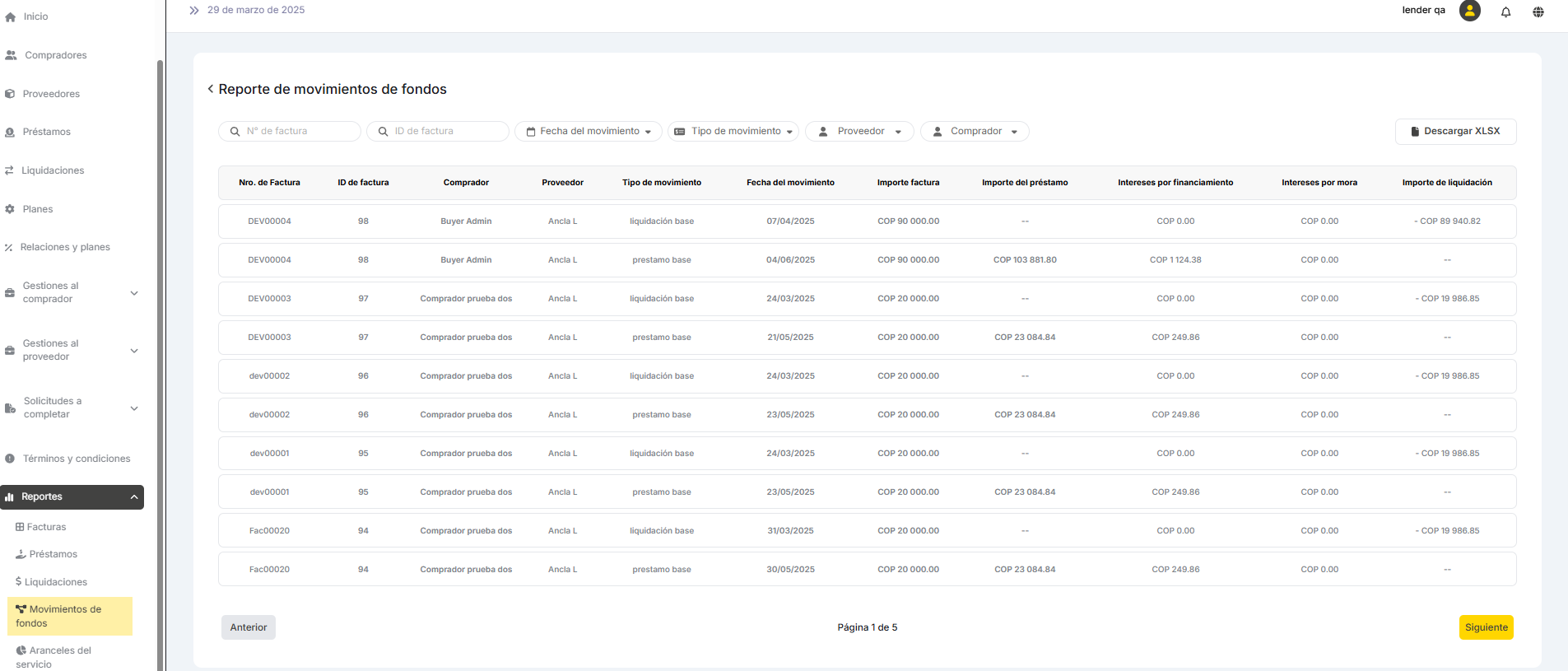

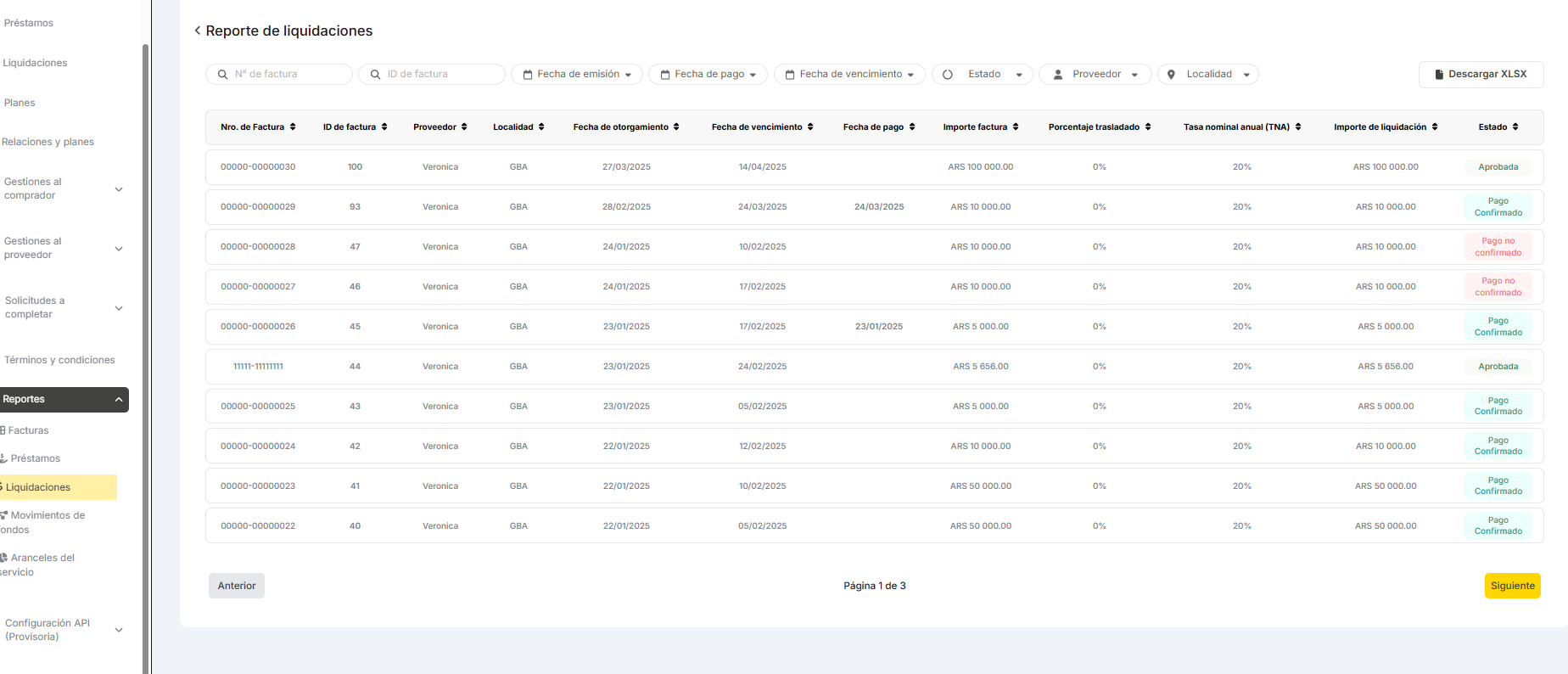

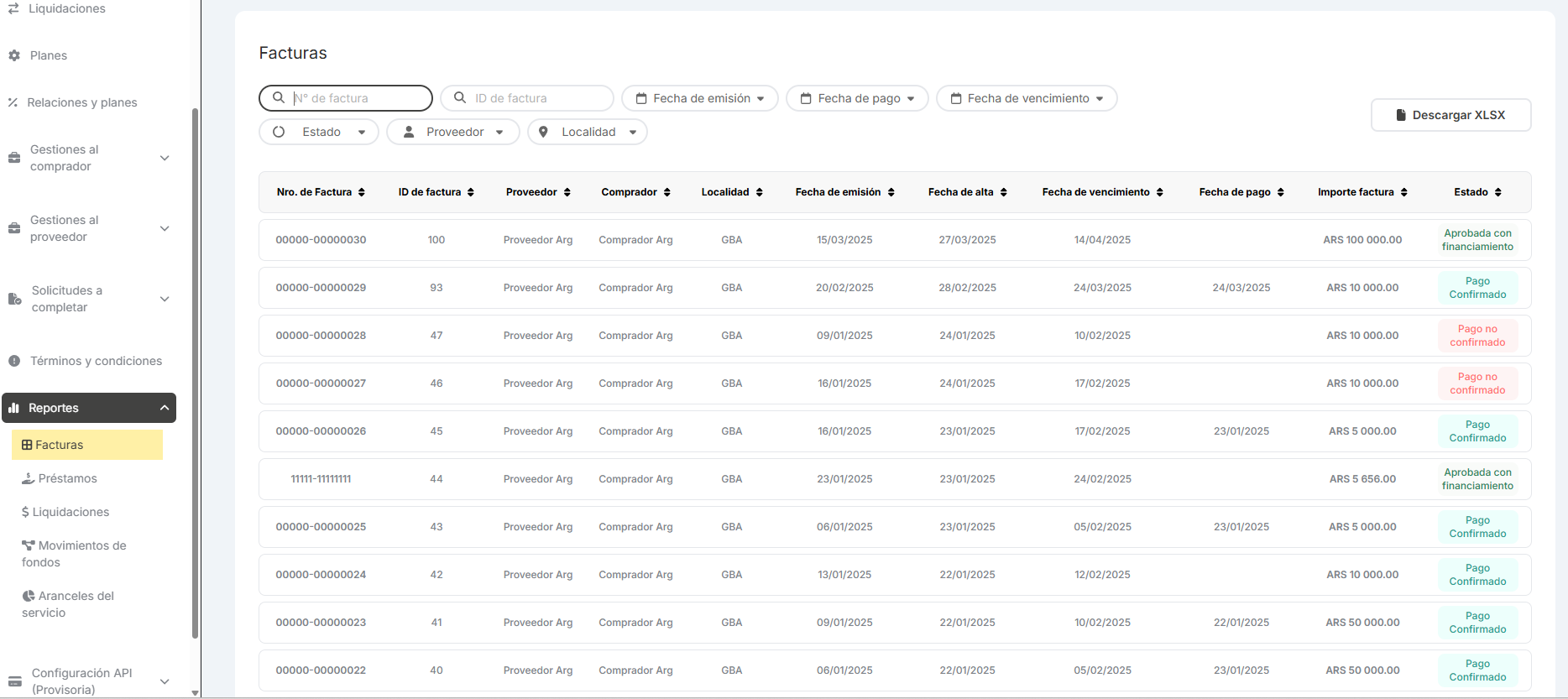

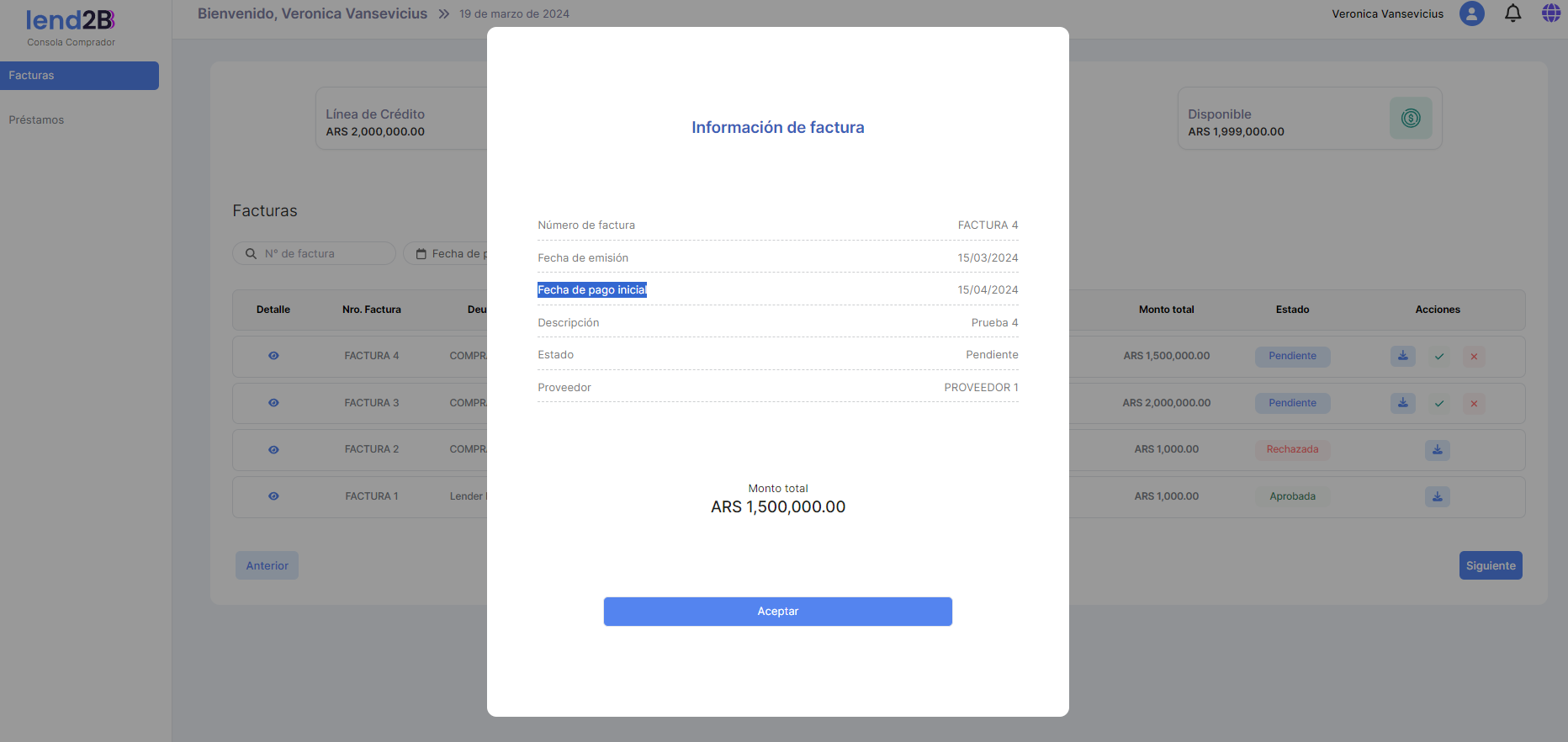

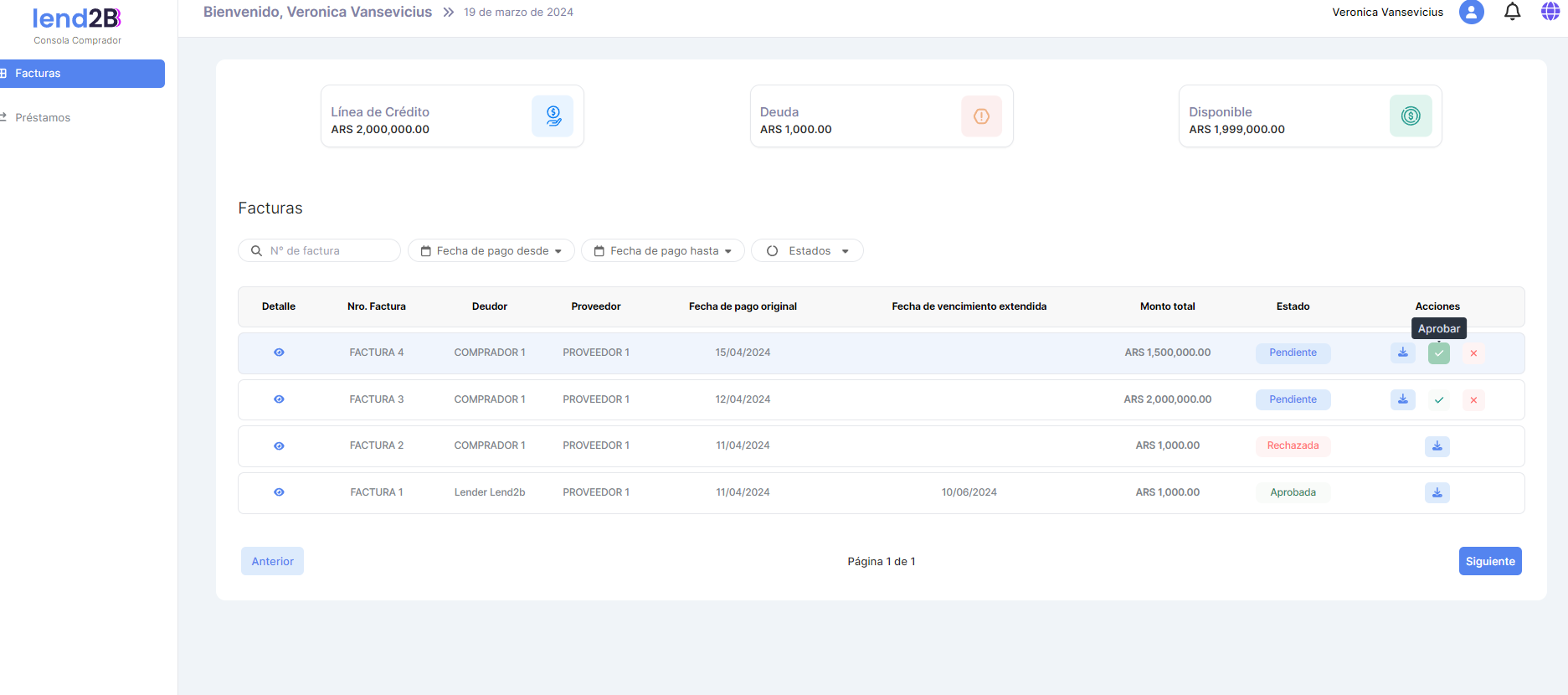

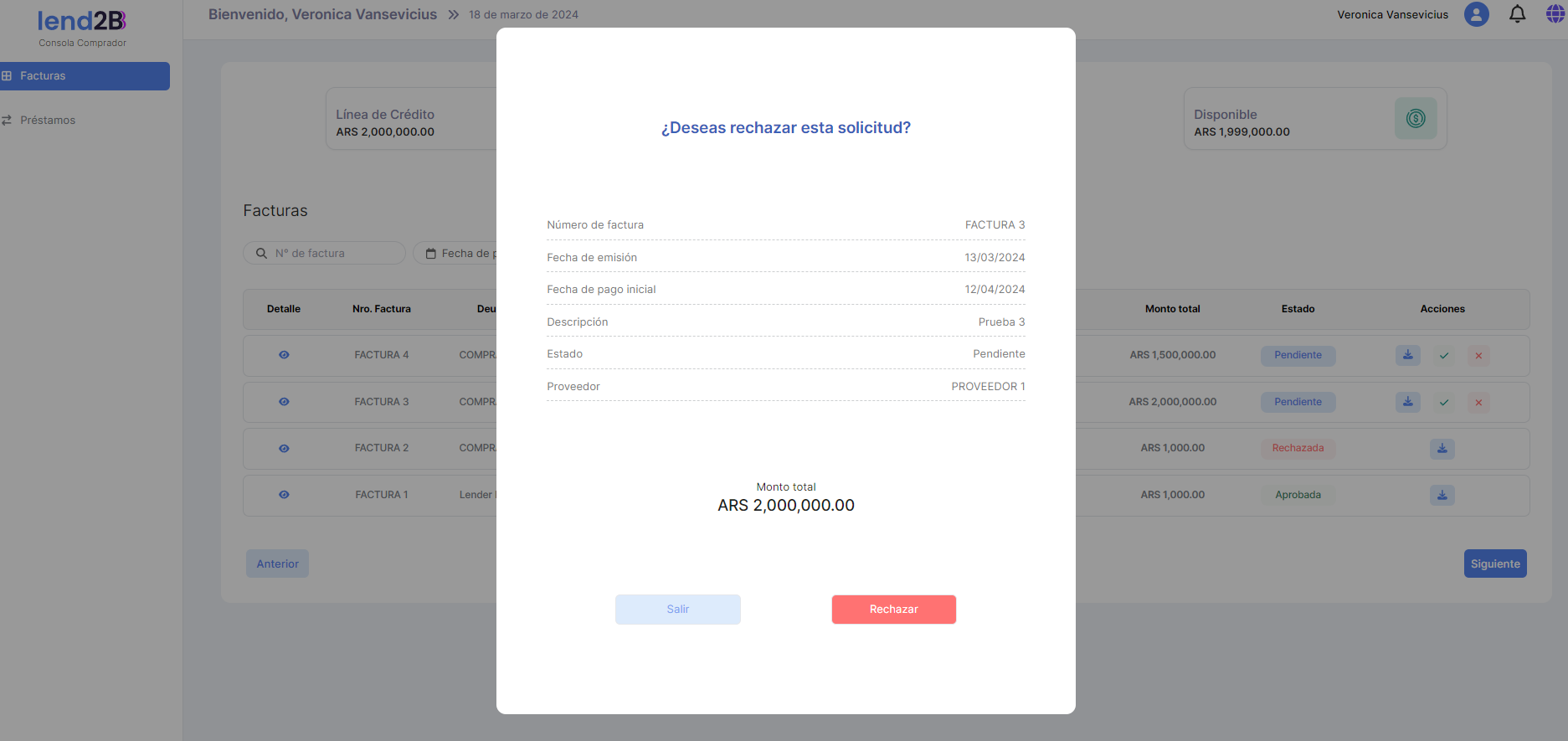

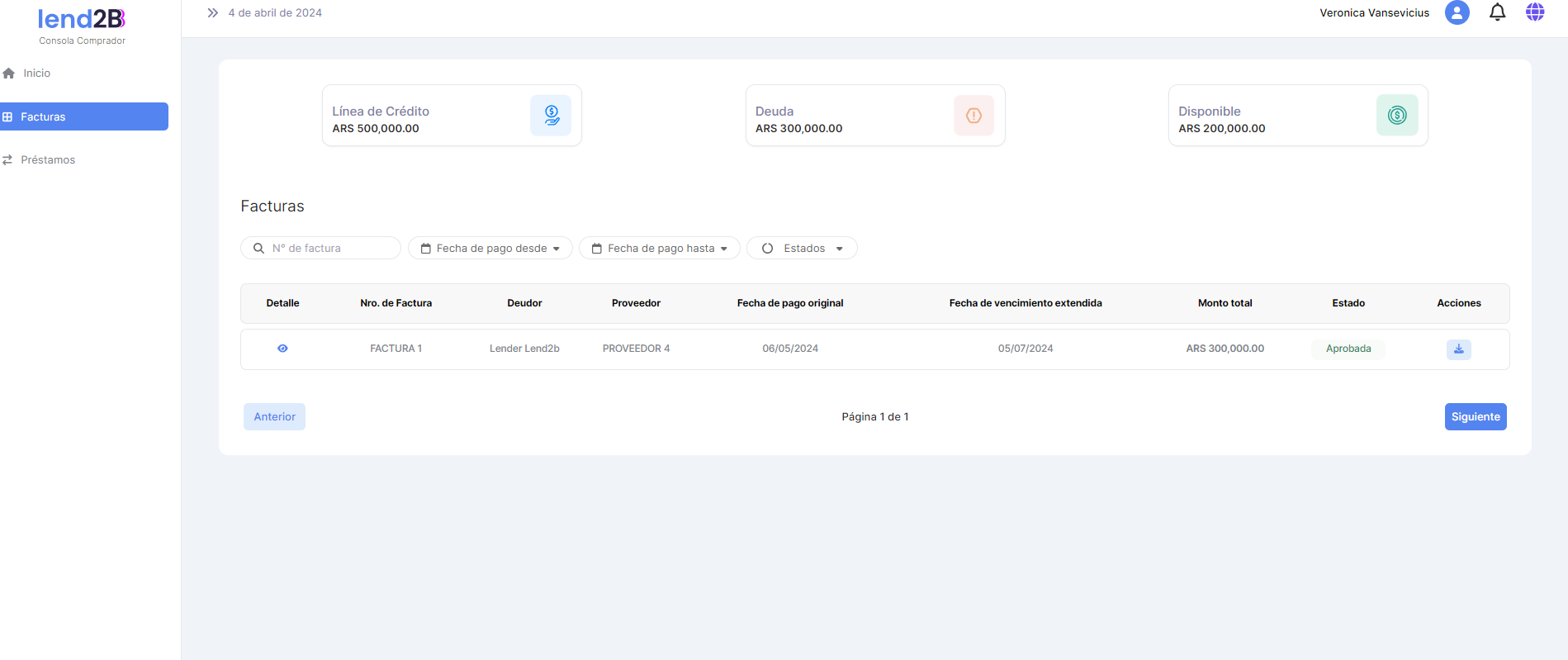

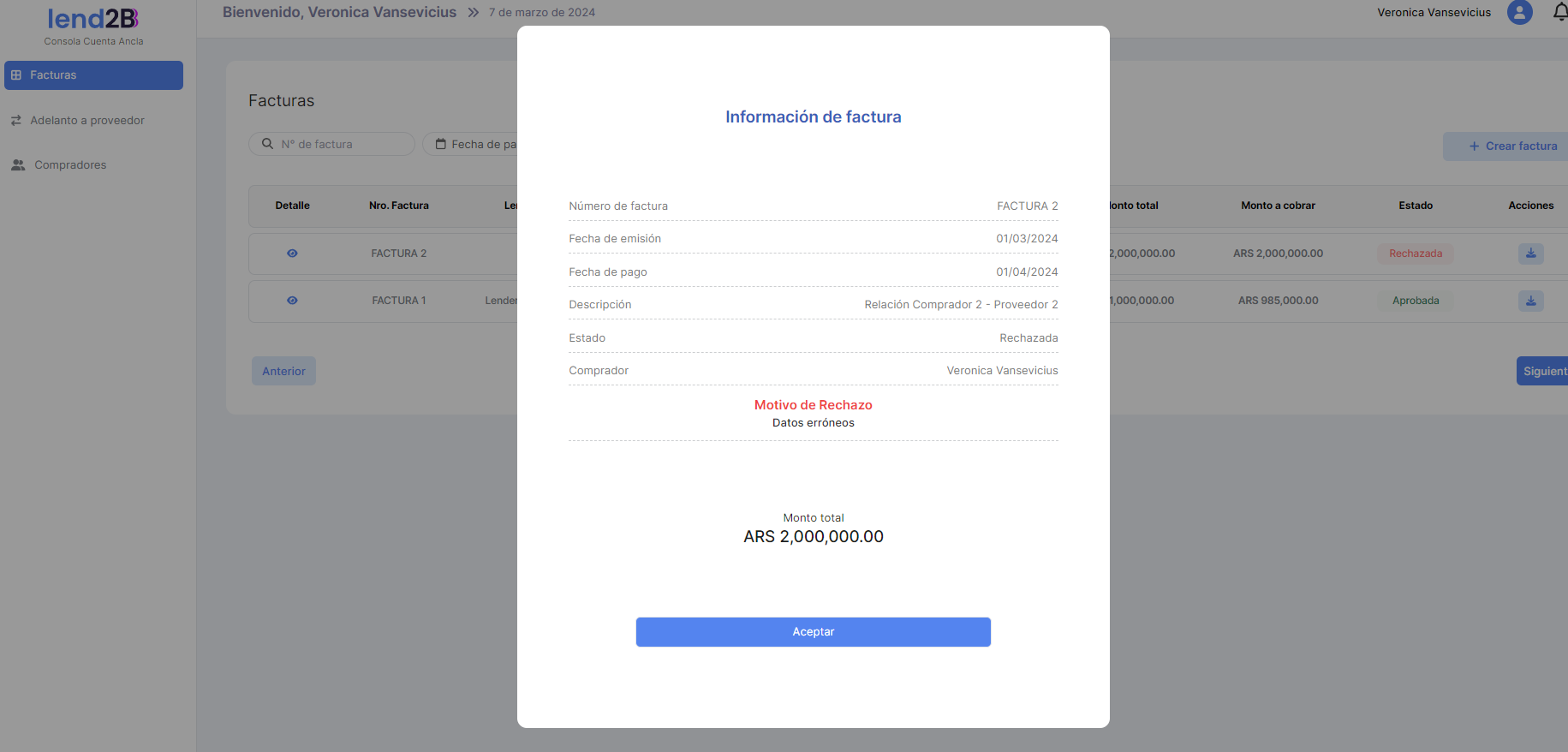

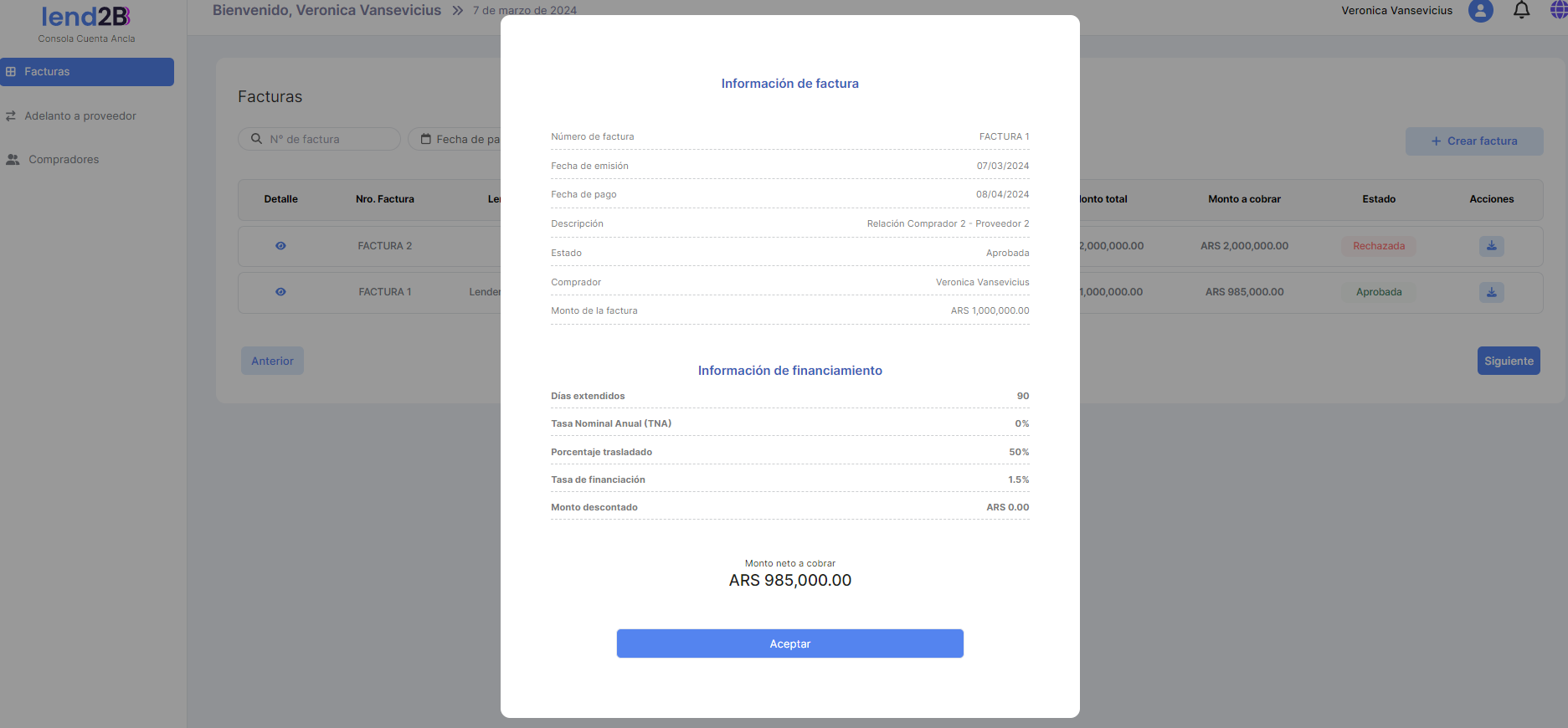

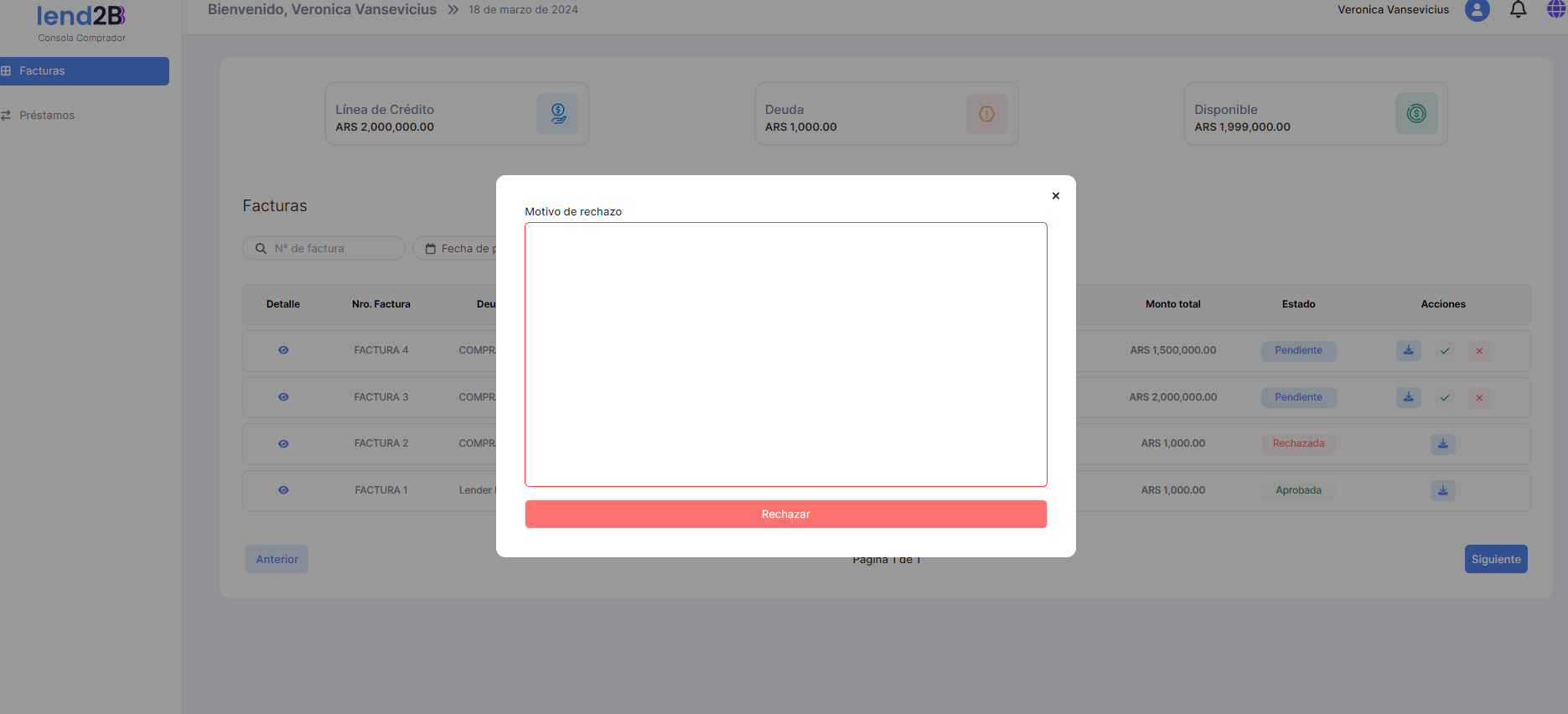

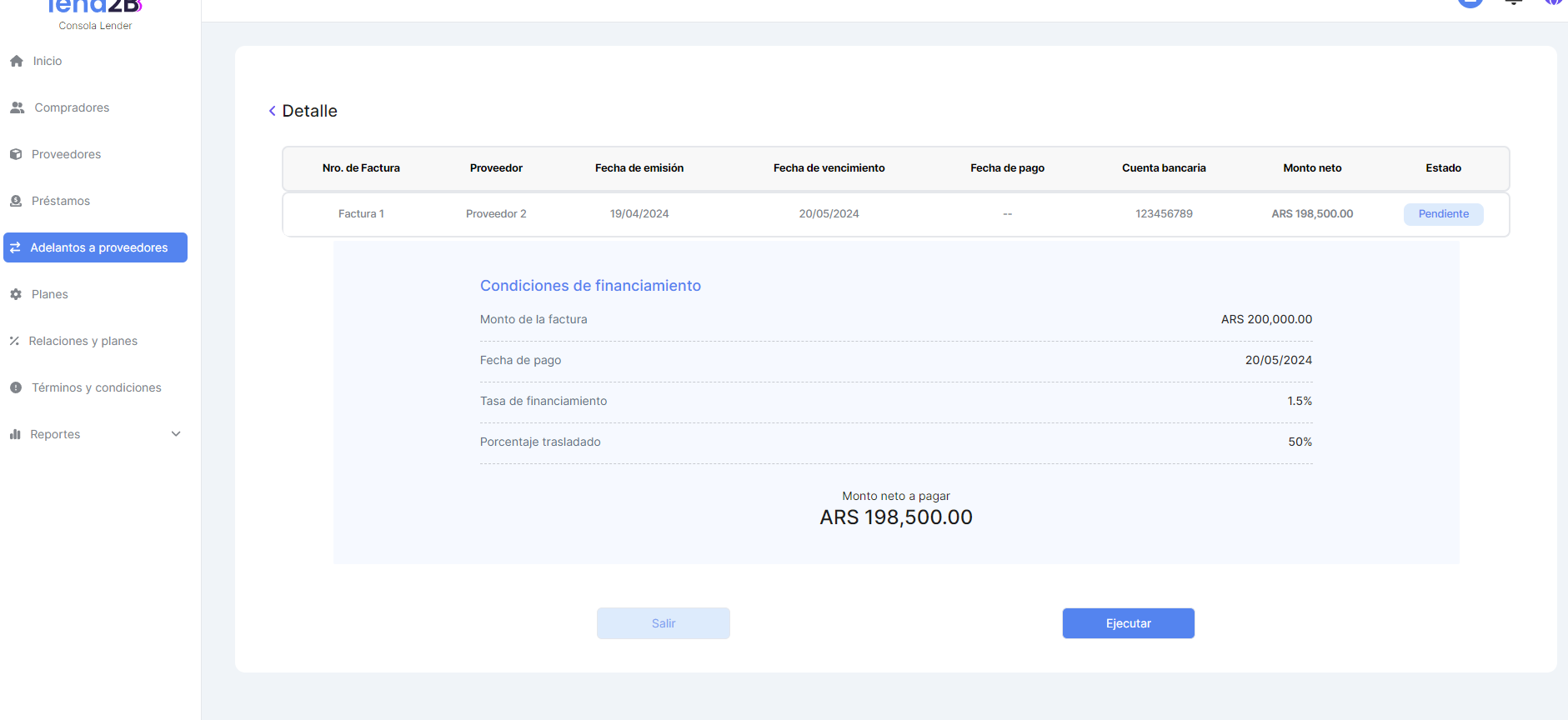

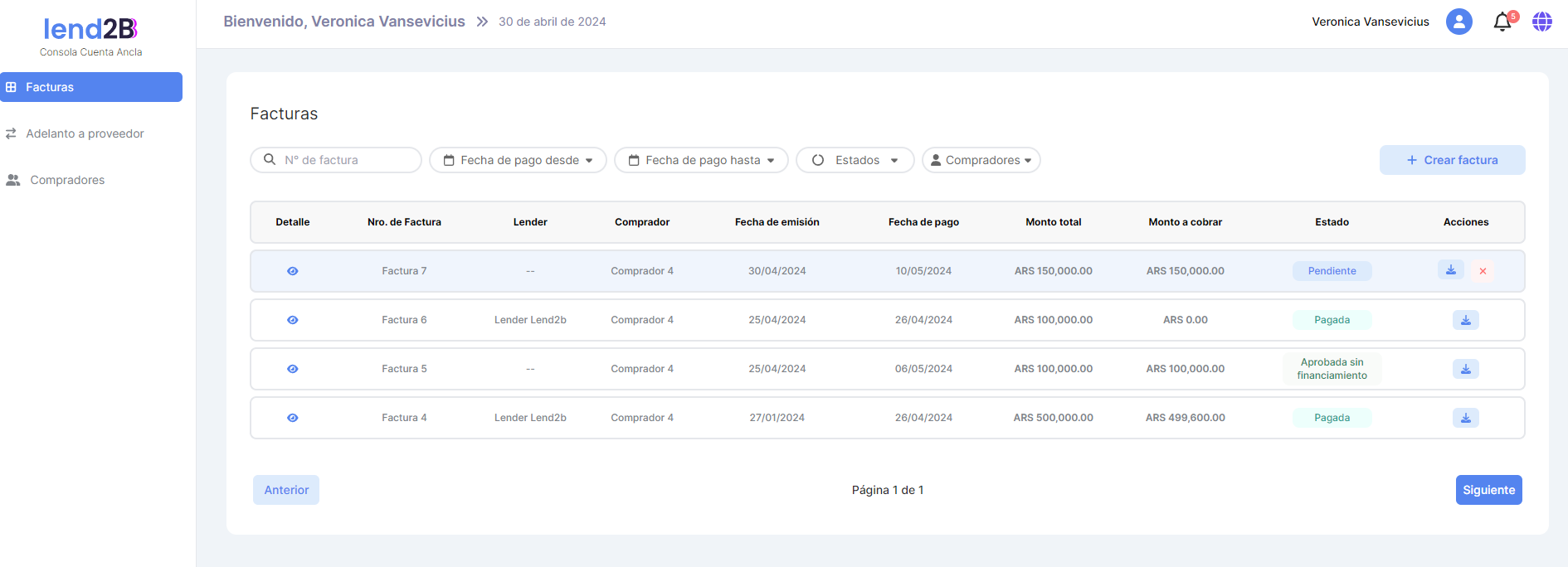

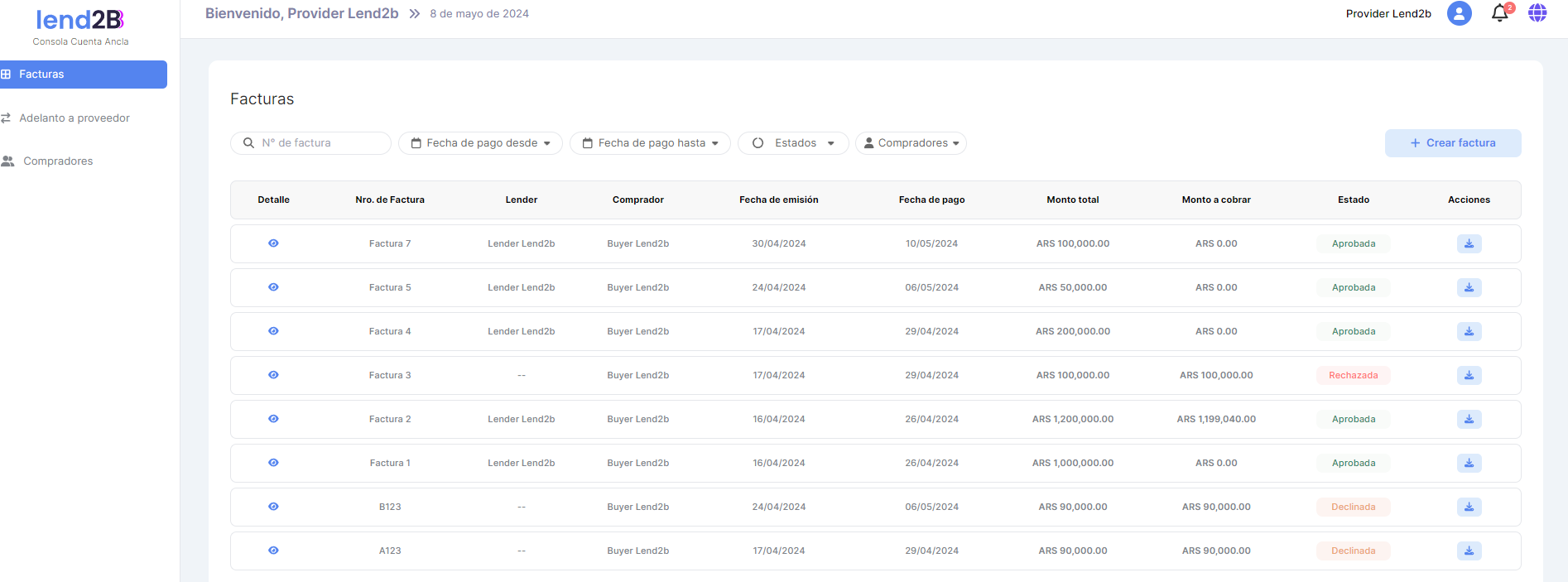

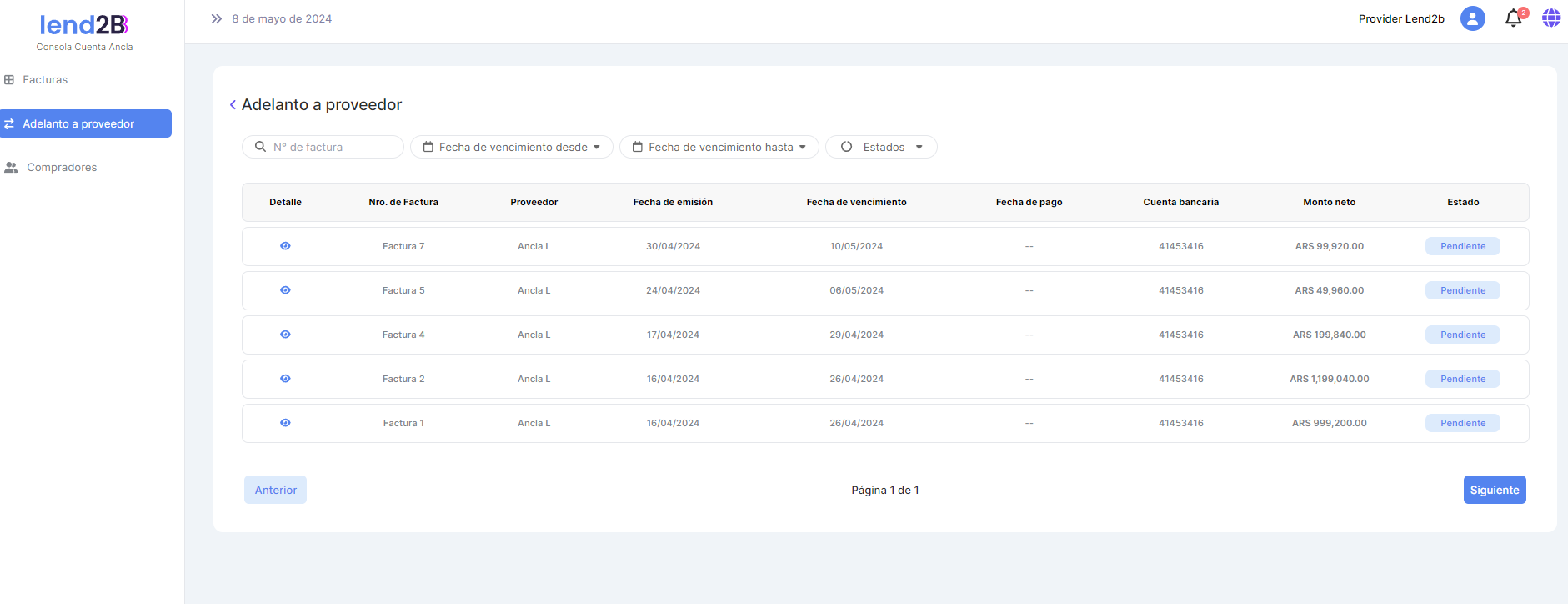

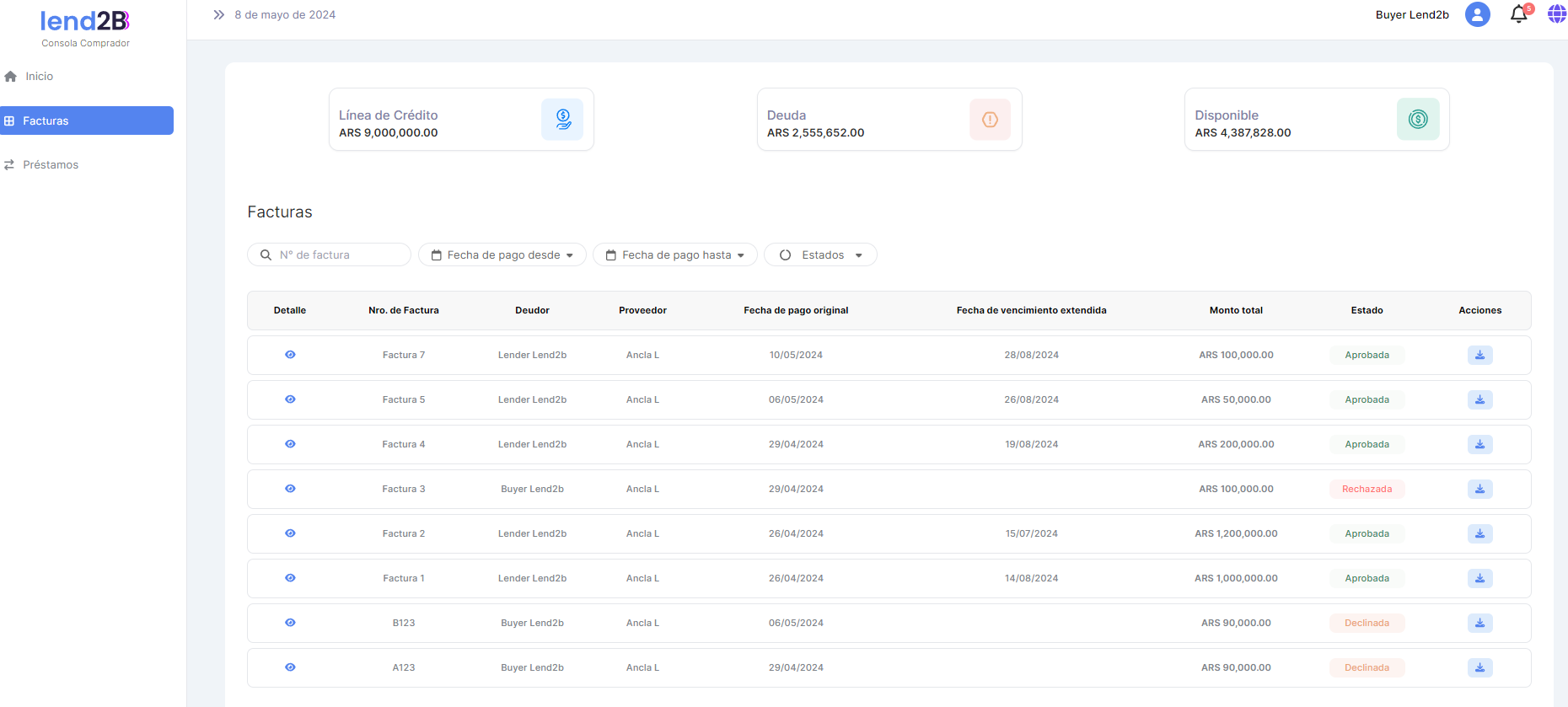

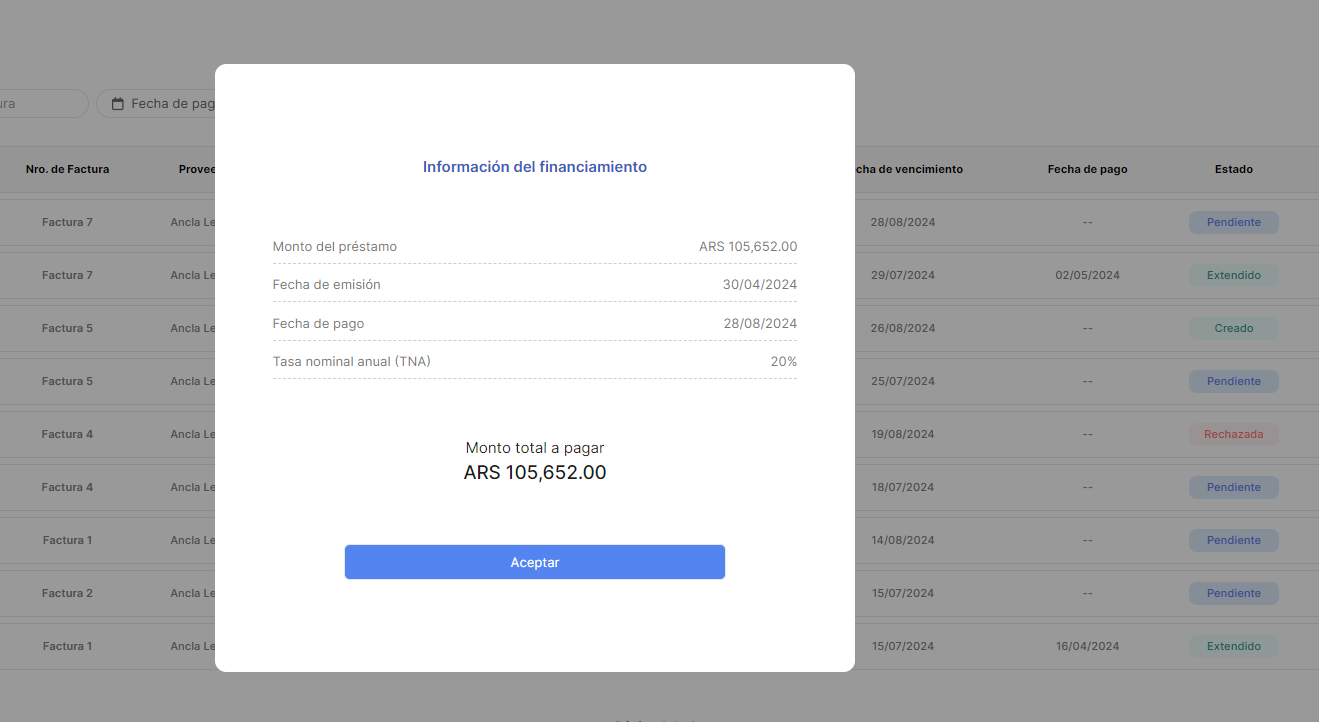

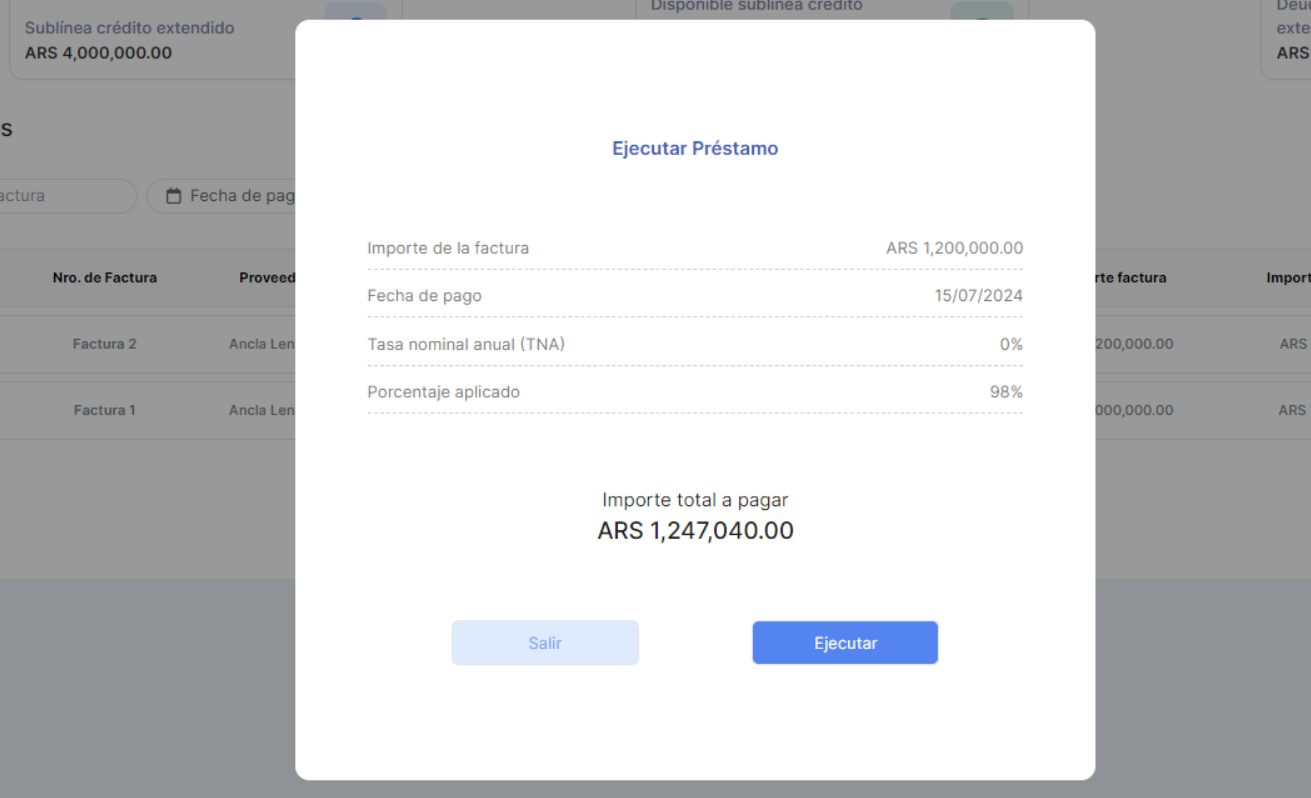

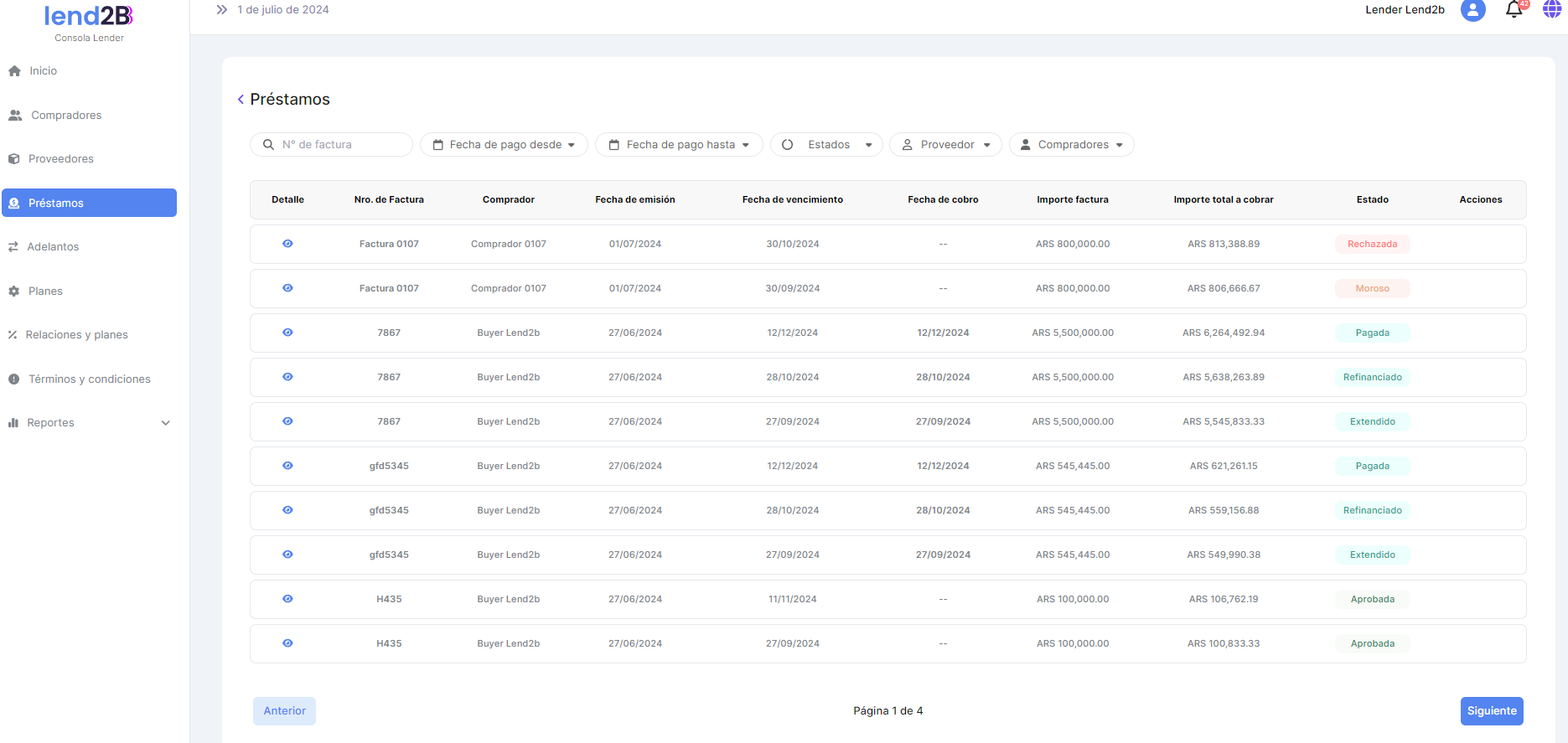

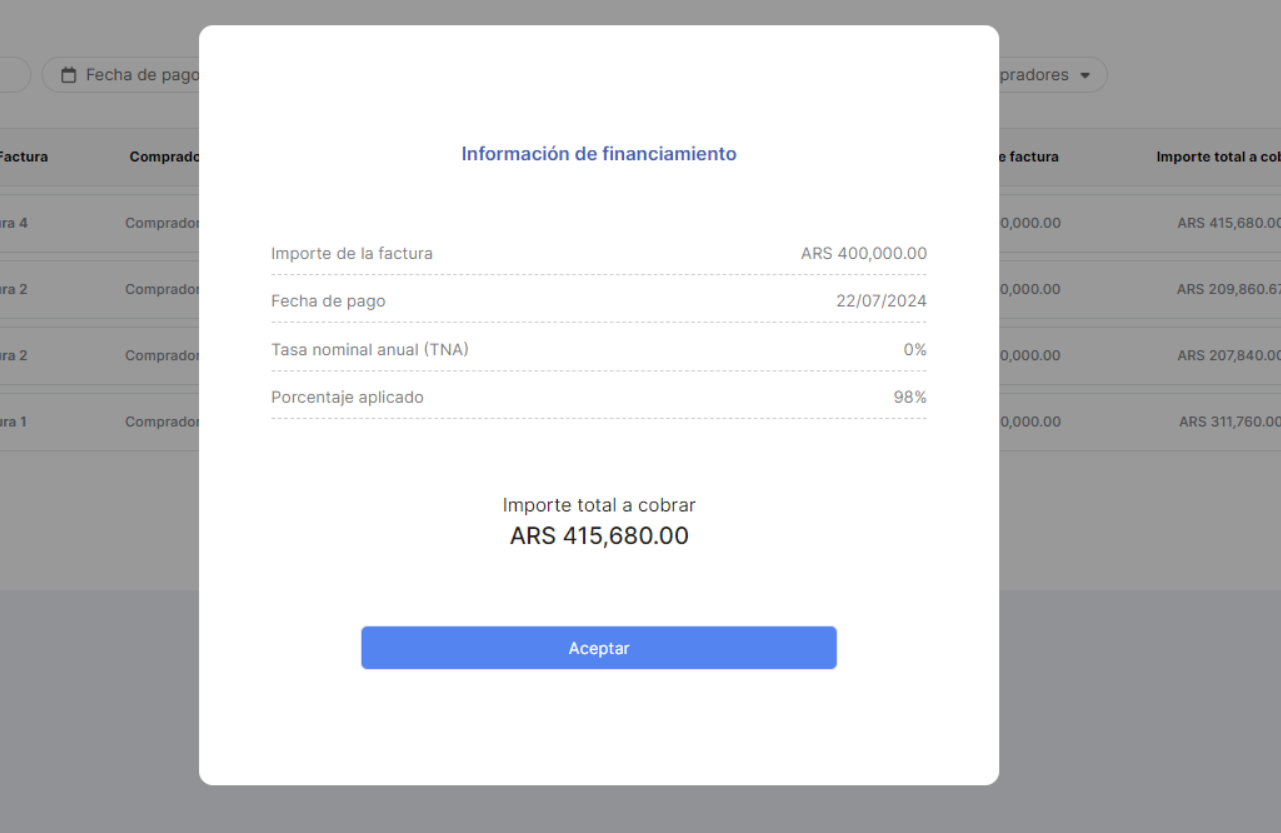

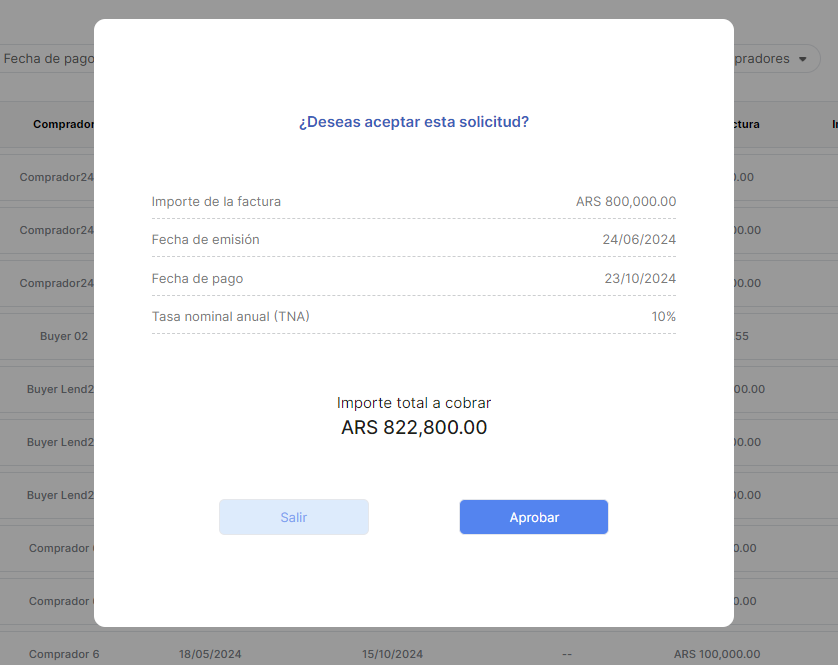

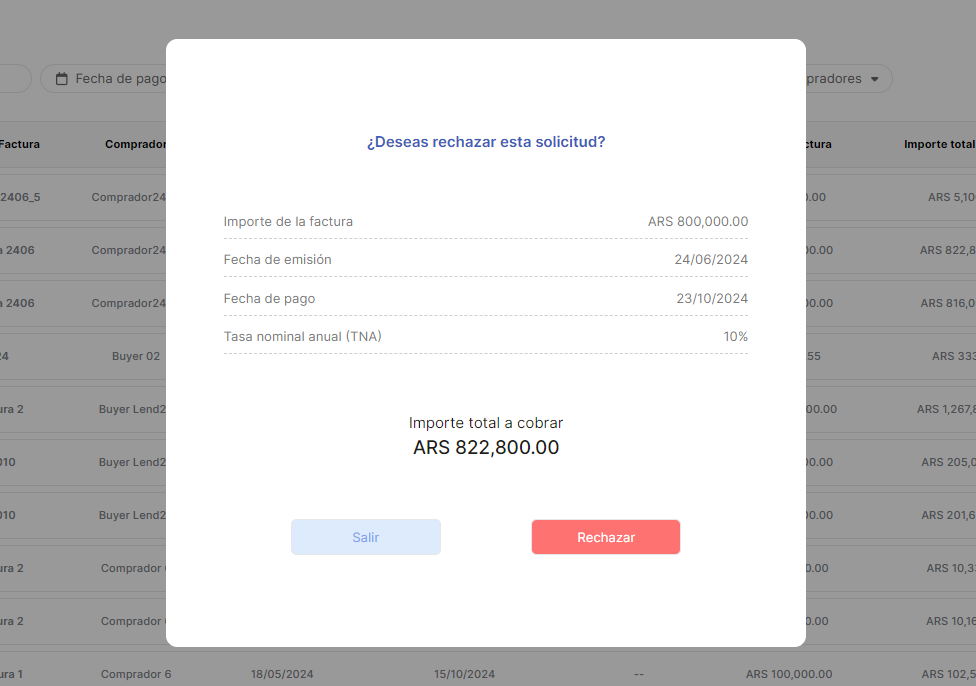

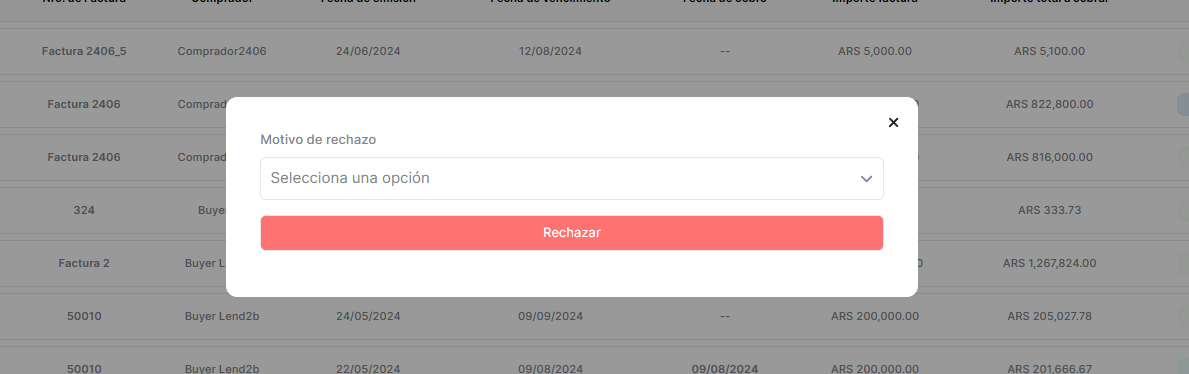

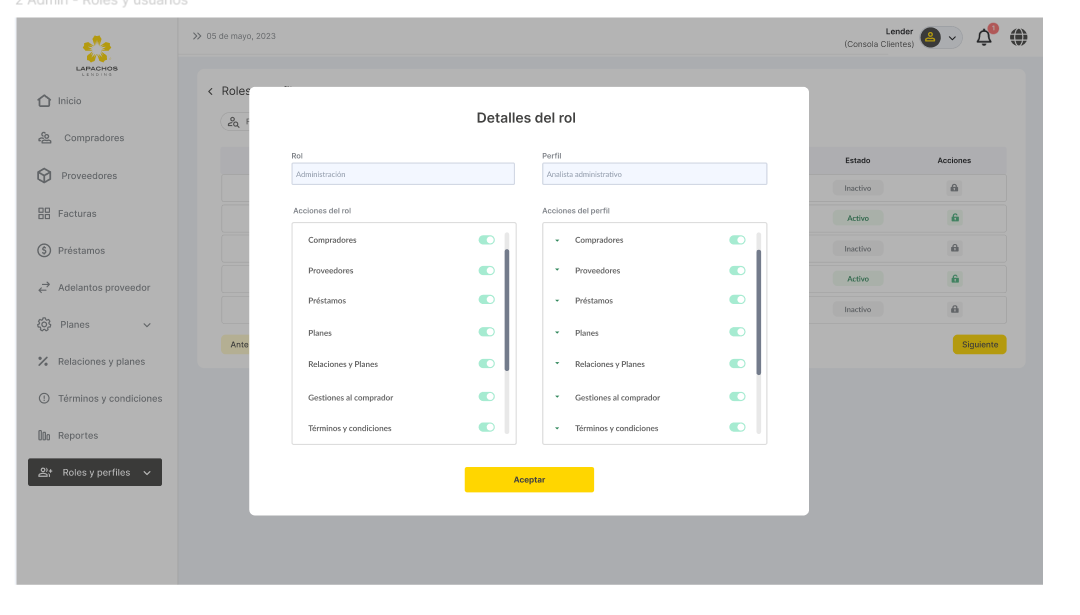

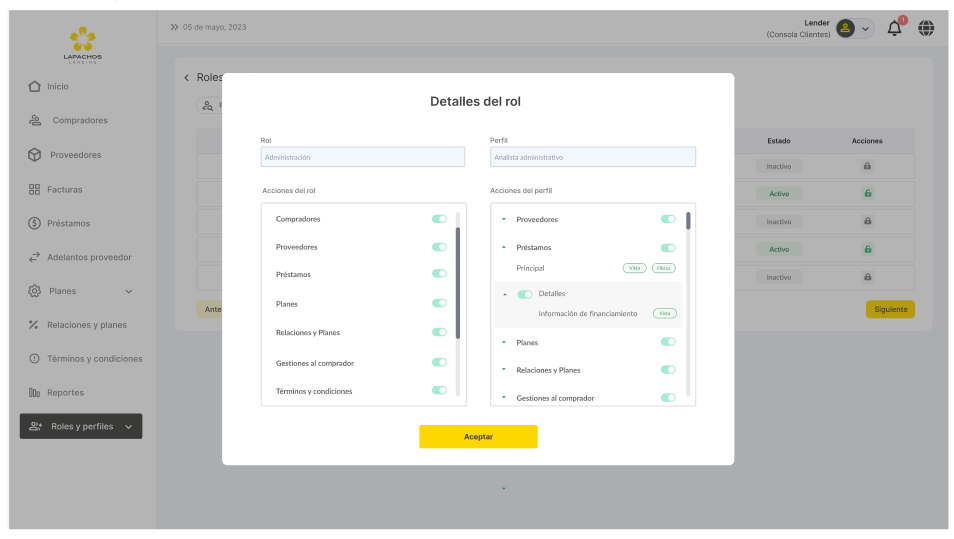

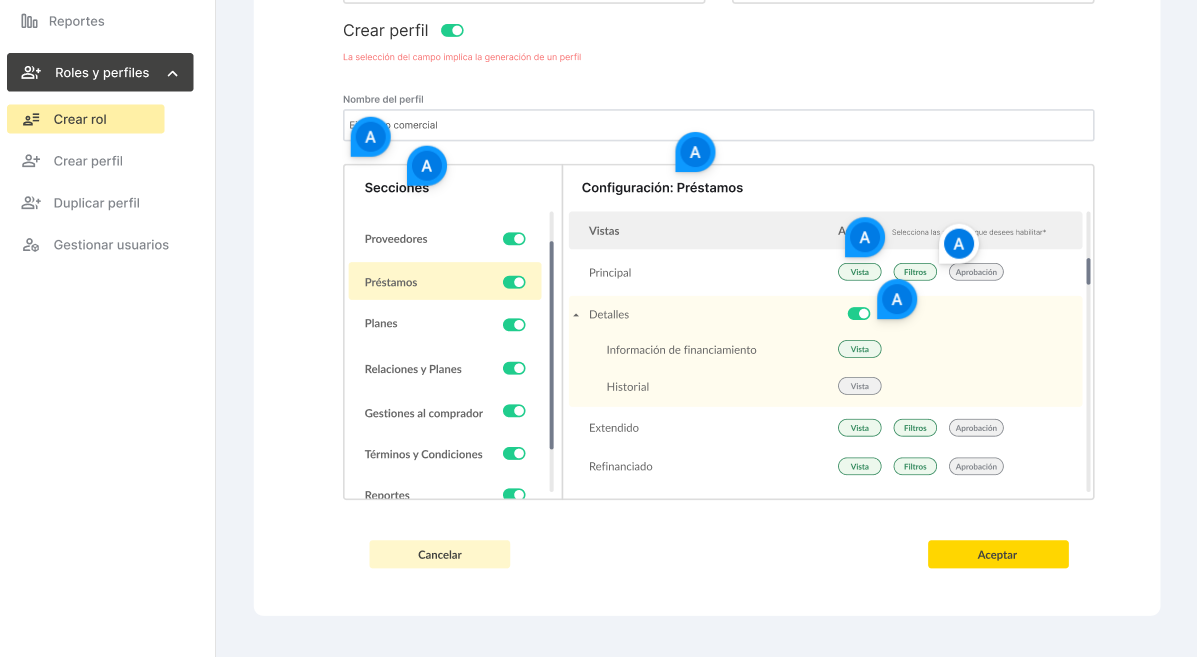

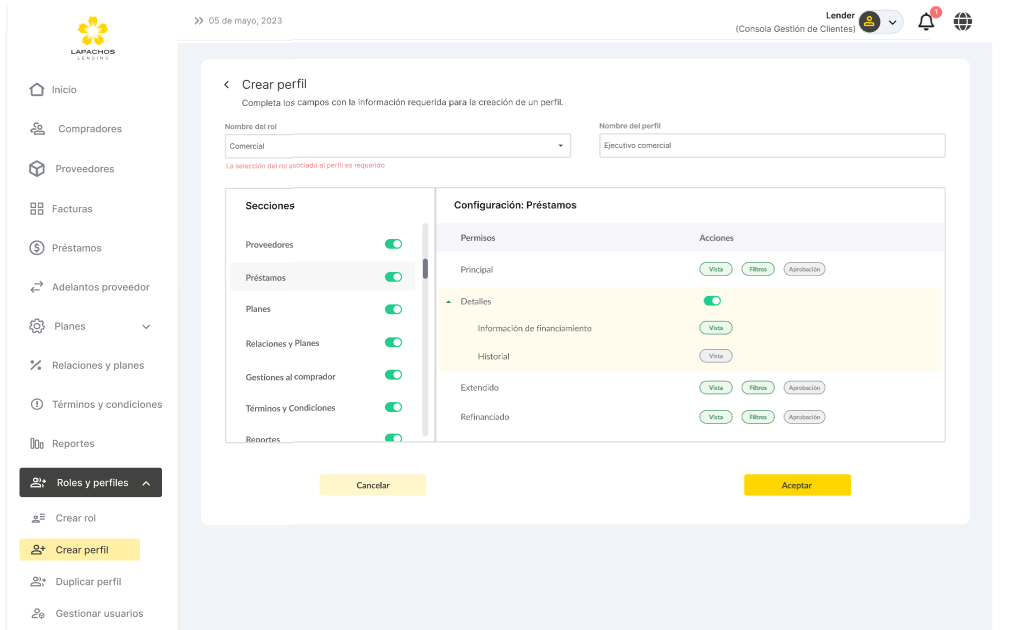

2. Revisión integral de la sección Detalle

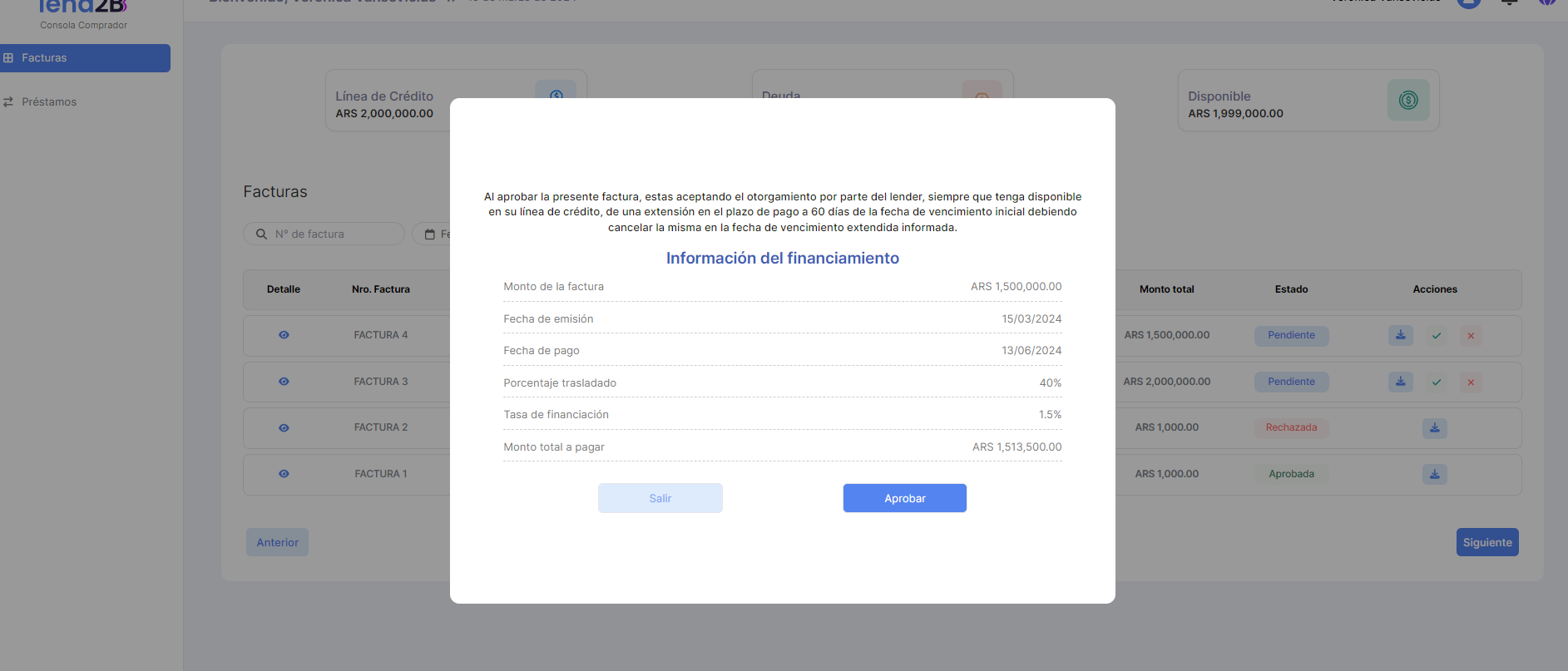

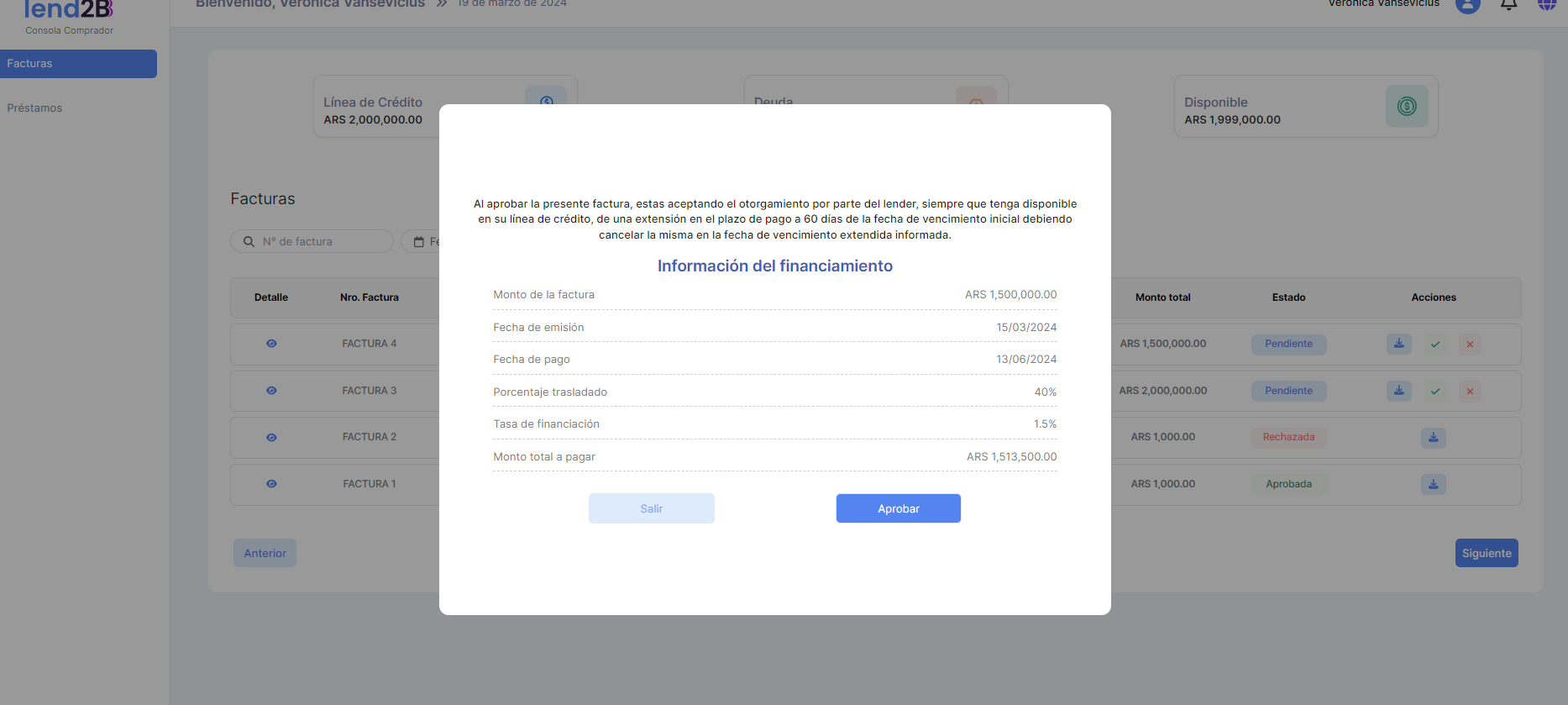

Se solicita revisar los modales asociados a la Información de financiamiento y realizar los cambios necesarios en base a lo detallado a continuación.

Se adjunta documento con el detalle de cada notificación a recibir por:

Consola Lender

Consola Comprador

Consola Proveedor

En cada hoja del documento se detallan en cada evento a notificar:

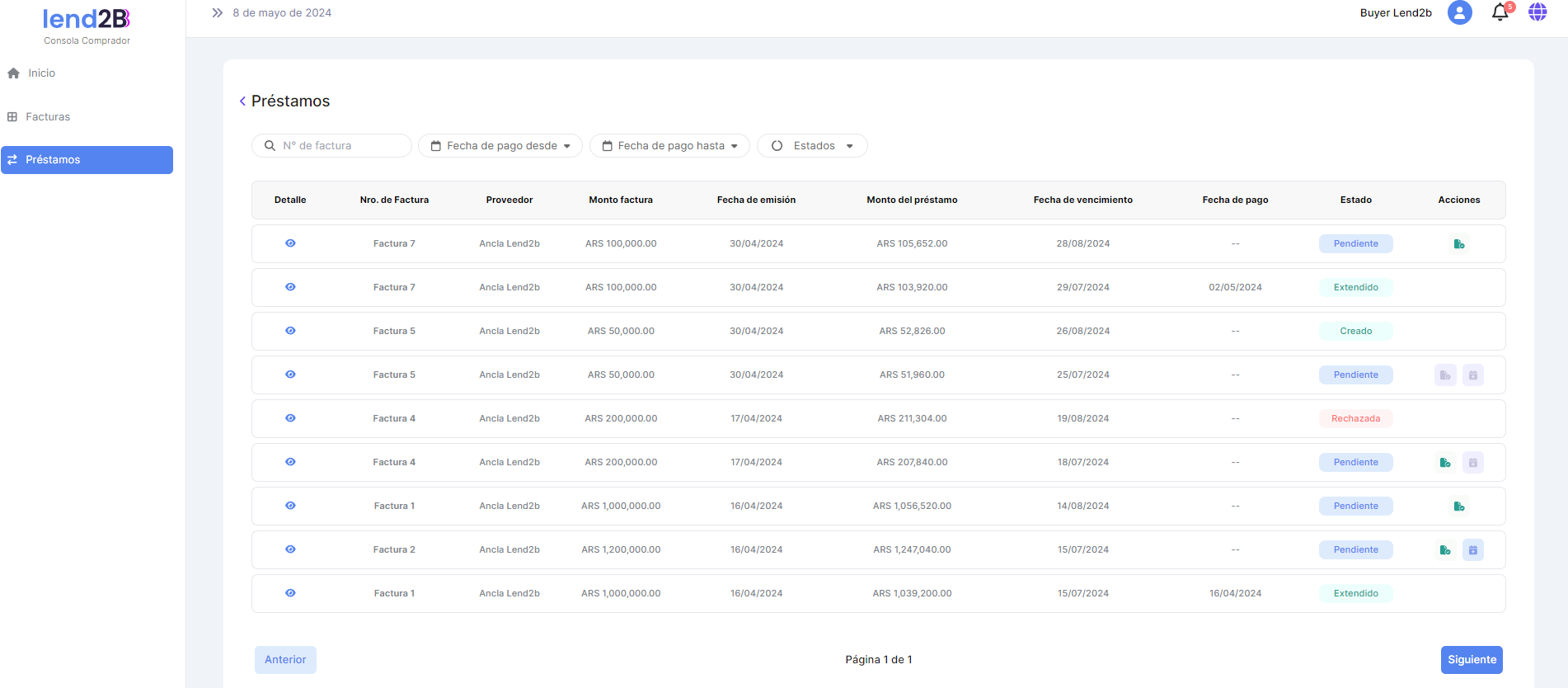

Sección. Prestamos y Liquidaciones en todas las consolas.

Estado. Cada estado de un Préstamo o una Liquidación.

Tipo de Préstamo o Liquidación. Especificación por tipo de Préstamo. Para las Liquidaciones solo se detalla la inicial.

Titulo del modal en Detalle.

Datos en Detalle. Indica la información a mostrar.

Adicionalmente, se debe verificar que la visualización de los datos a mostrar en cada modal sea clara y correcta especialmente en cuanto a los scrollbars.

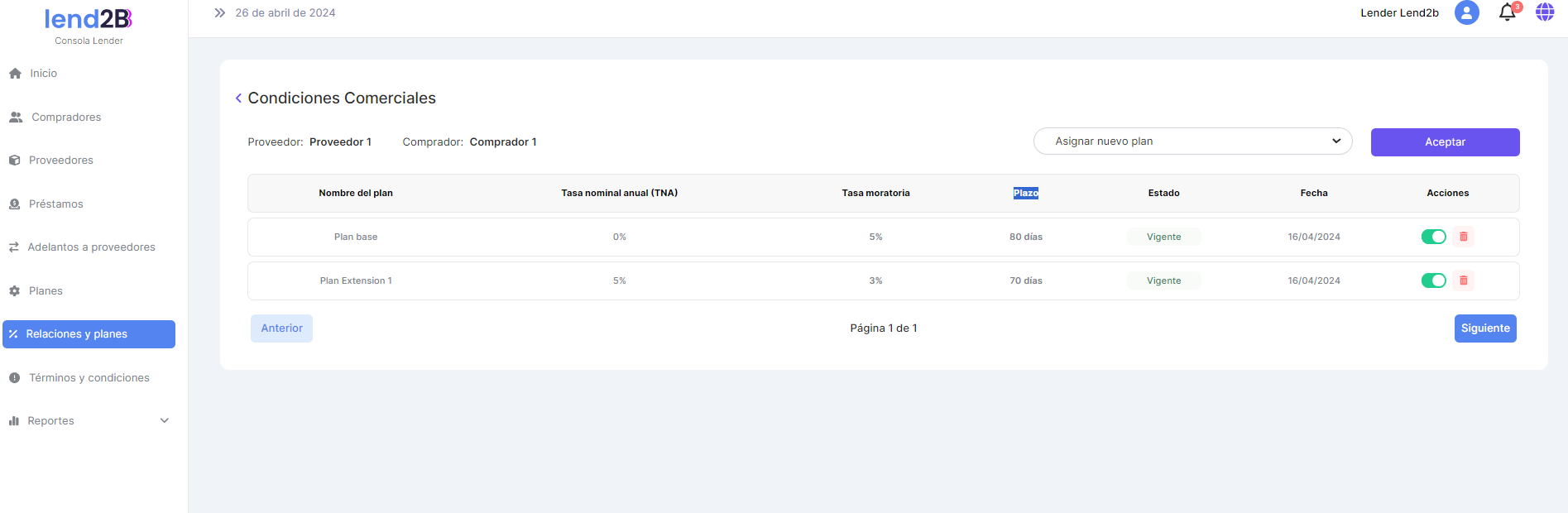

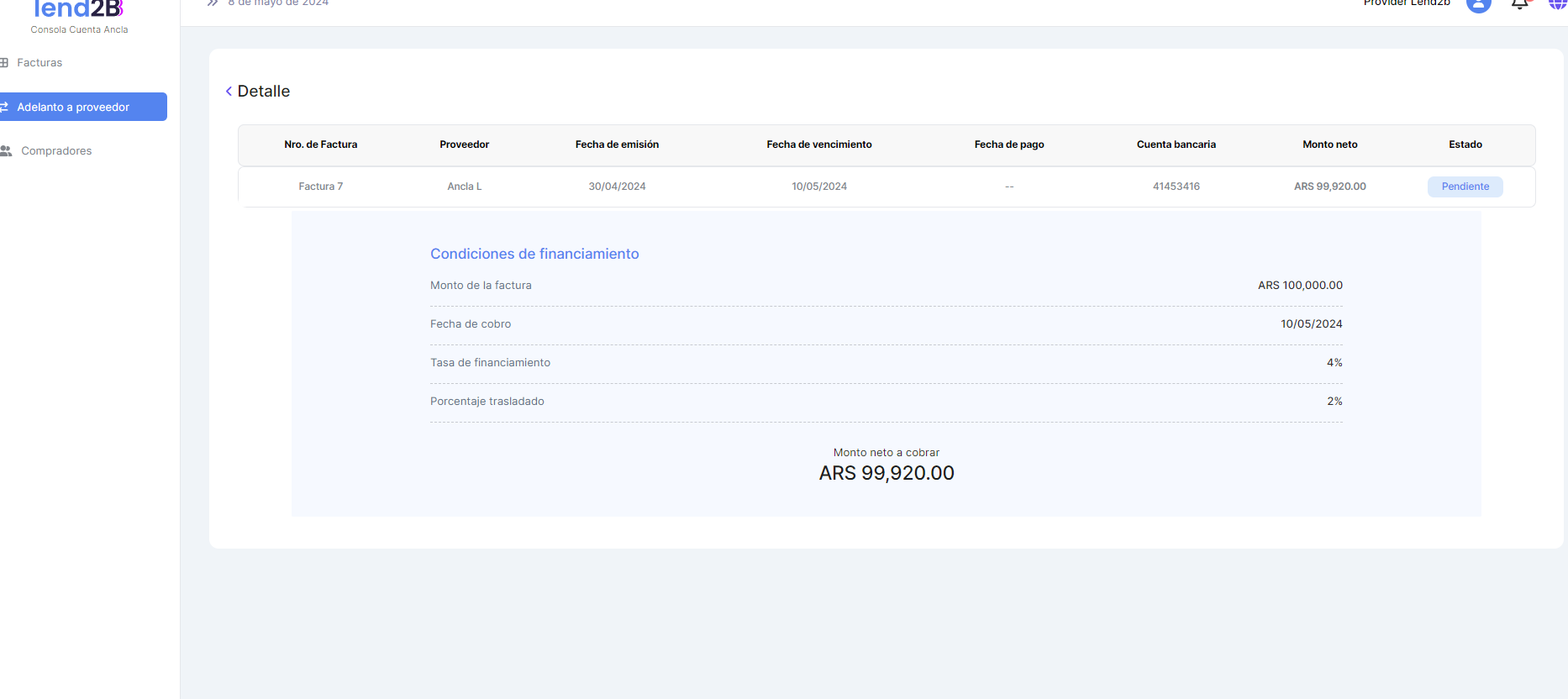

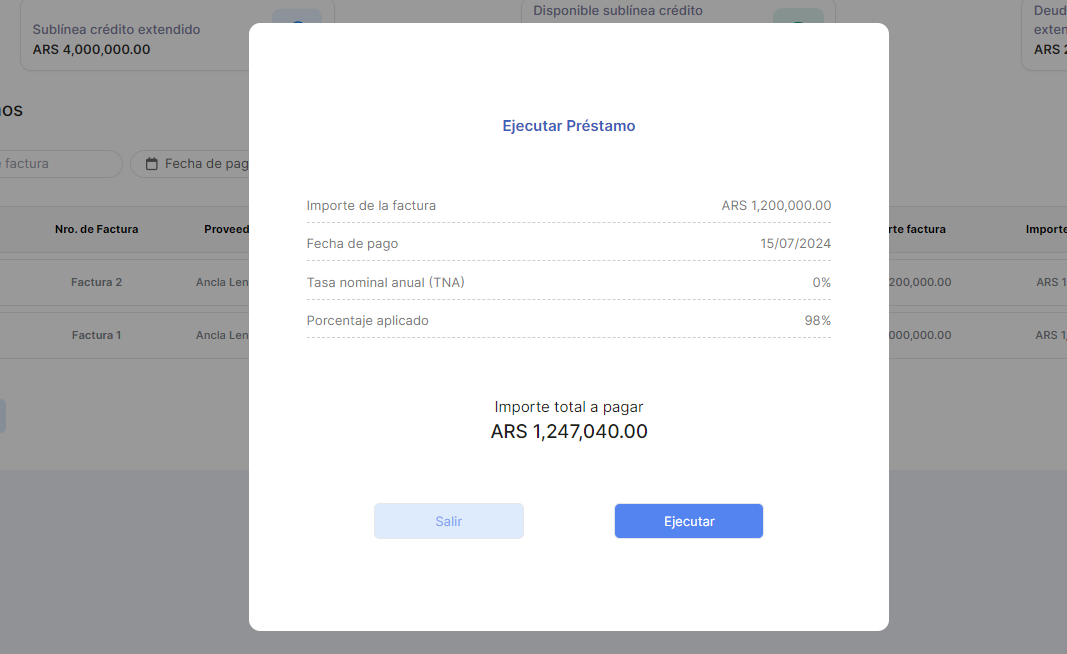

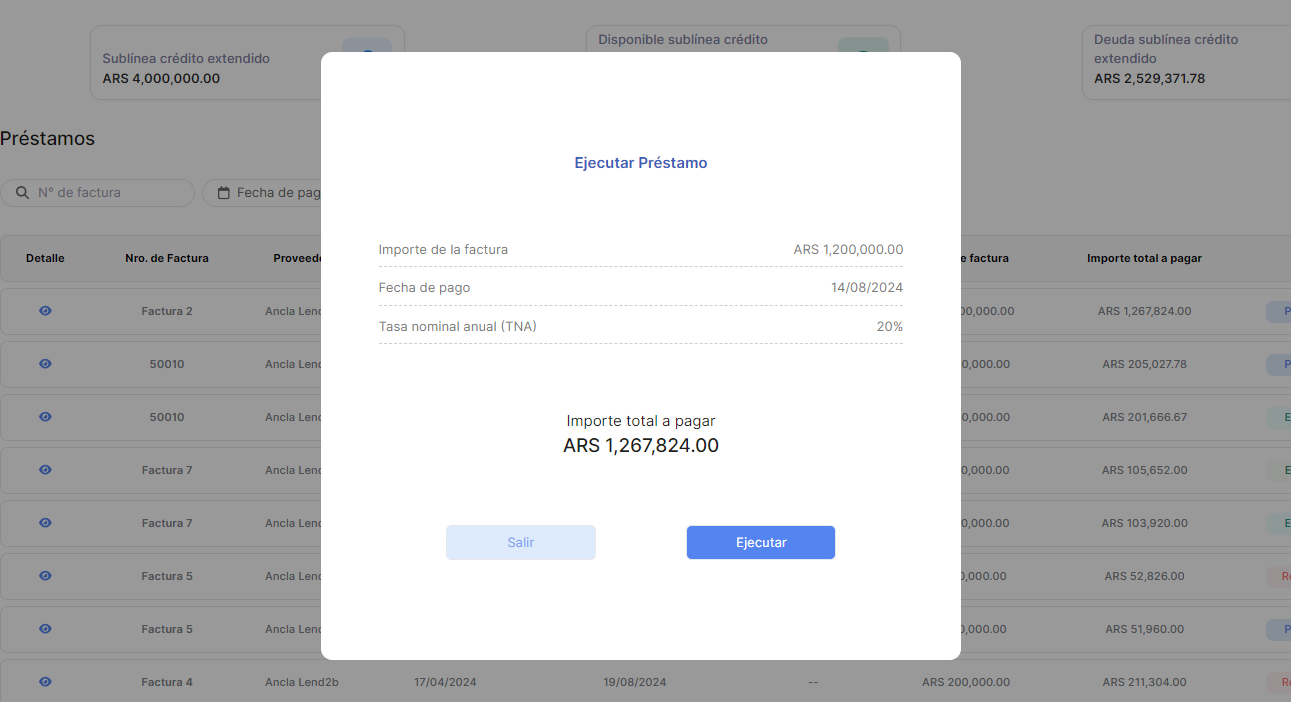

3. Distribución de gravámenes sobre Intereses por financiación

3.1 Operatoria actual

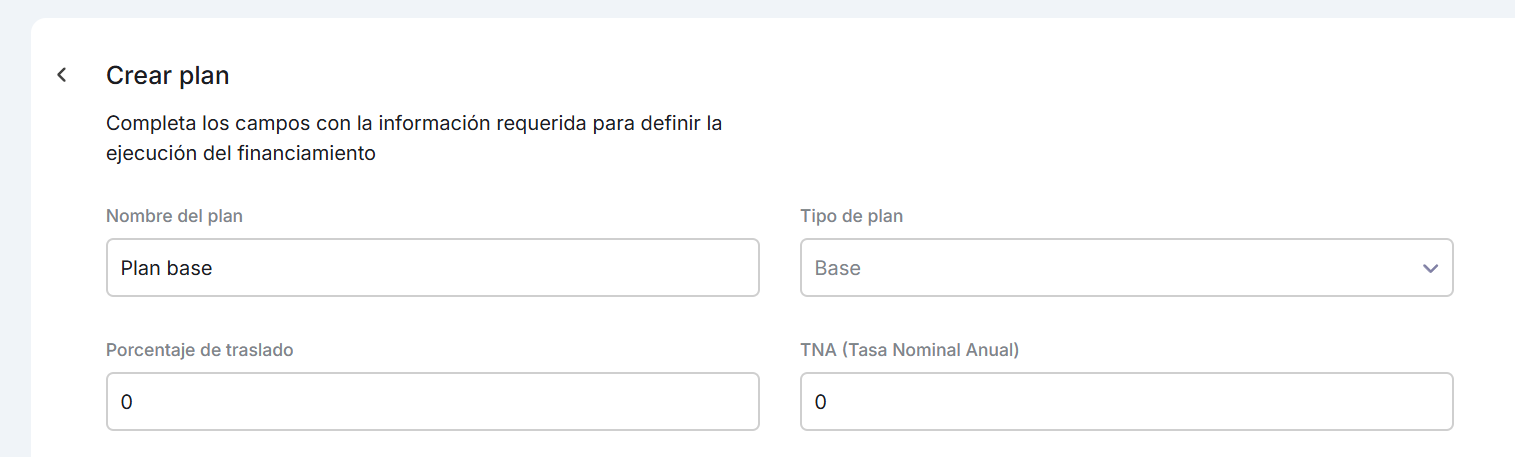

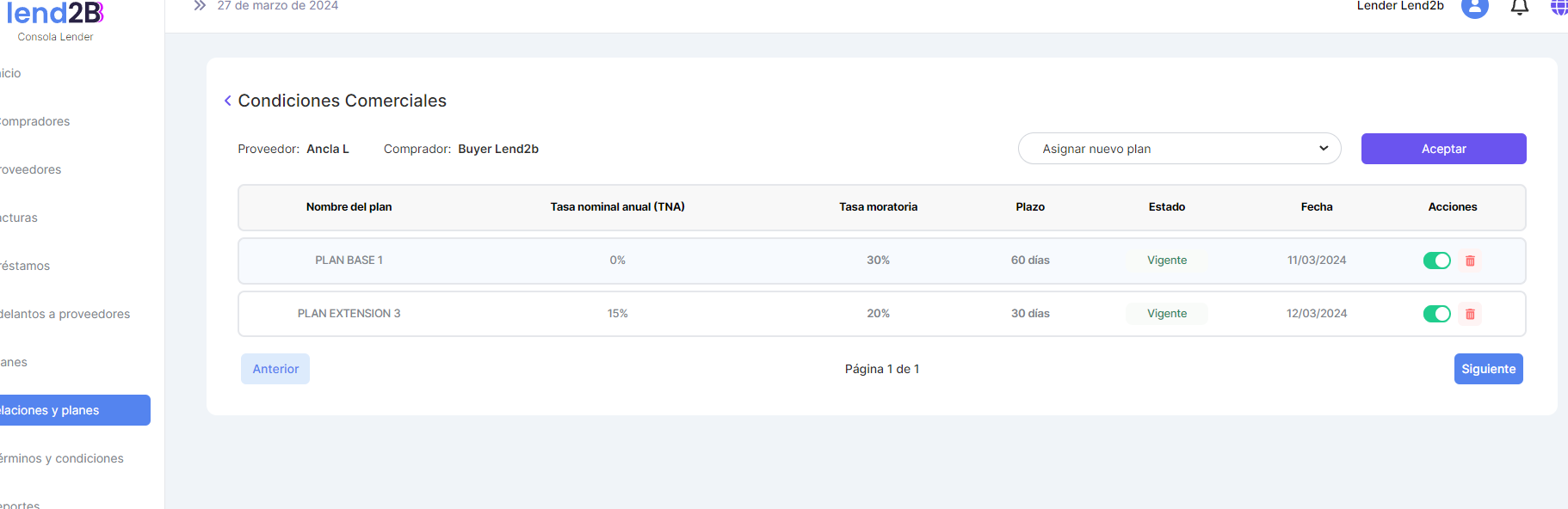

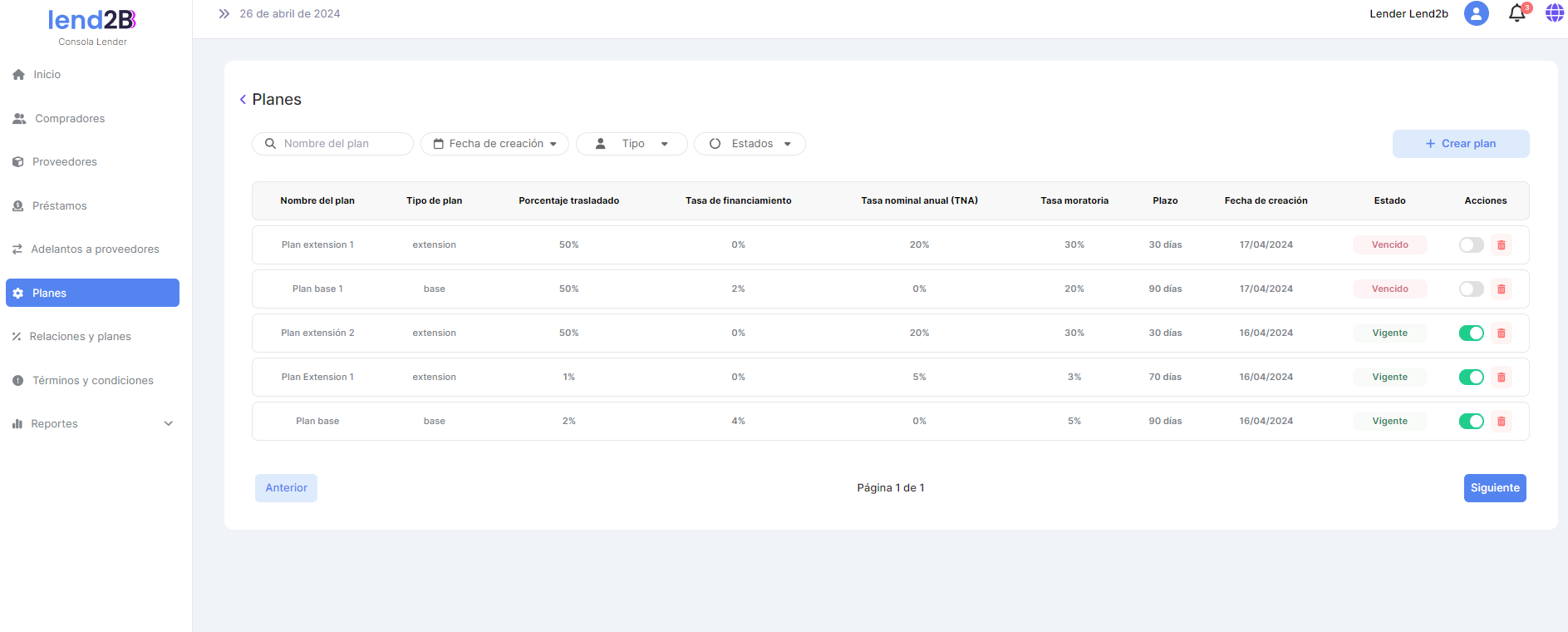

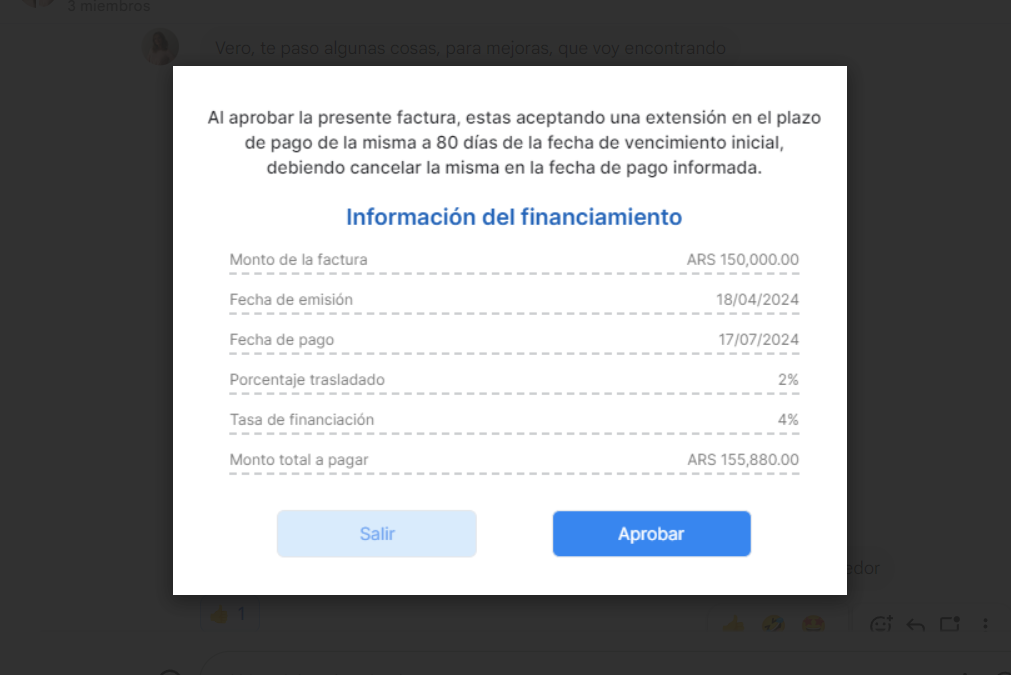

Al de alta un Plan base se solicita completar el campo Porcentaje de traslado que define la distribución de los Intereses por financiación de un Préstamo base entre el Comprador y el Proveedor.

Si a los intereses por financiación se le aplica algún tipo de gravamen (percepción o retención) el 100% de los Importes generados son asumidos por el Comprador independientemente del porcentaje de traslado

Ejemplo: IVA sobre Intereses por financiación

Intereses por financiamiento = ((TNA del Plan base/Campo Días de negocio) * Plazo del Plan base) * Importe de la factura

¿Cómo se calculan los intereses por financiamiento a cargo del Comprador?

Intereses por financiamiento * (1-% Traslado))

¿Cómo se calcula el Impuesto al valor agregado sobre los intereses ?

Intereses por financiamiento * Campo [Alícuota del gravamen] en Modulo impositivo

El Importe a pagar (Préstamo) entonces es de:

Importe de la factura + Intereses por financiamiento a cargo del Comprador + Importe del Impuesto al valor agregado sobre intereses por financiamiento

¿Cómo se calculan los intereses por financiamiento a cargo del Proveedor

Intereses por financiamiento * % Traslado

El Importe a cobrar (Liquidación) entonces es de:

Importe de la factura - Intereses por financiamiento a cargo del Proveedor

3.2 Modificación en operatoria

Por definición de Negocios si se aplica alguna percepcion a los intereses por financiación se le aplica algún tipo de gravamen (percepción o retención) los Importes generados son asumidos por el Comprador y el Proveedor en base al mismo porcentaje de traslado que aplica a los intereses.

Ejemplo: IVA sobre Intereses por financiación

Intereses por financiamiento = ((TNA del Plan base/Campo Días de negocio) * Plazo del Plan base) * Importe de la factura

¿Cómo se calcula el Impuesto al valor agregado sobre los intereses ?

Intereses por financiamiento * Campo [Alícuota del gravamen] en Modulo impositivo

a. Desde el punto del vista del Comprador:

El Importe a pagar (Préstamo) entonces es de:

Importe de la factura +(( Intereses por financiamiento + Importe del Impuesto al valor agregado sobre intereses por financiamiento)*(1-% Traslado))

b. Desde el punto del vista del Proveedor:

El Importe a cobrar (Liquidación) entonces es de:

Importe de la factura -(( Intereses por financiamiento + Importe del Impuesto al valor agregado sobre intereses por financiamiento)*% Traslado)

Importante: los cambios a realizar solo aplican a los cálculos de gravámenes e Información de financiamiento sobre Prestamos base

Las posibles retenciones se netean al emitir una Factura y están asociadas a la relación entre un Proveedor y un Comprador con lo cual NO tienen impacto en el Importe a cobrar por el Proveedor

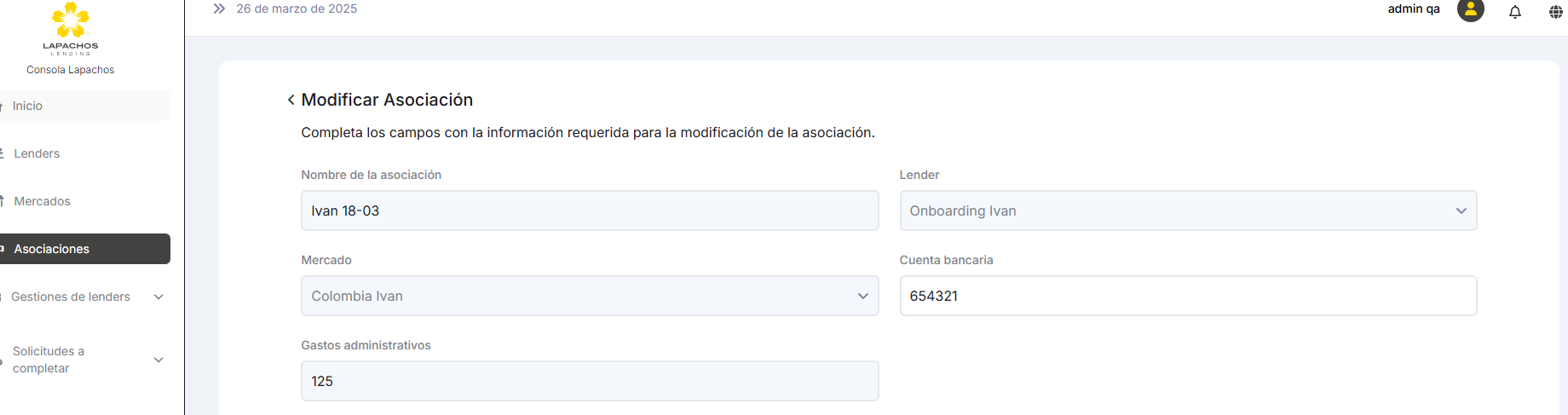

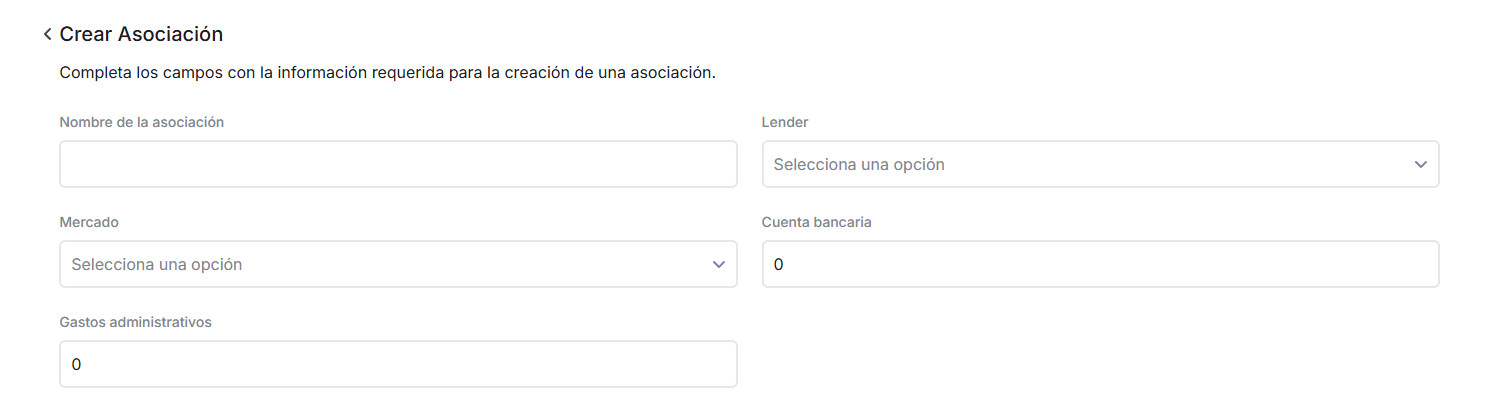

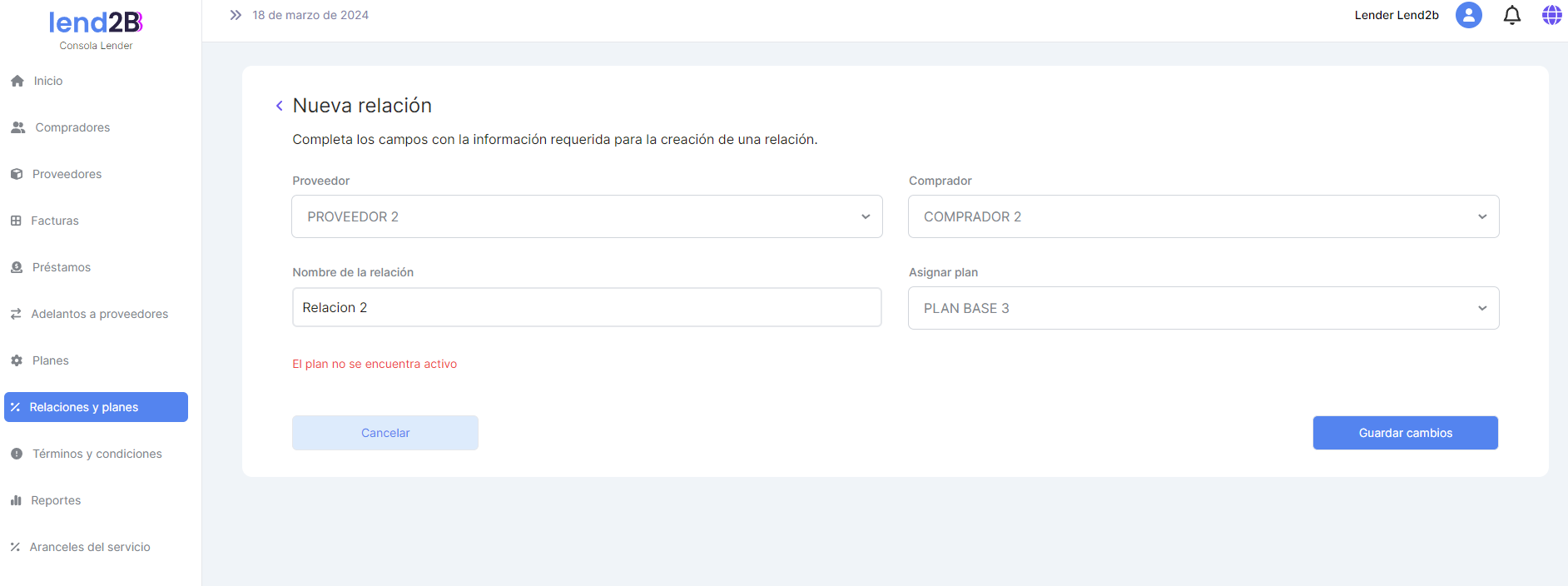

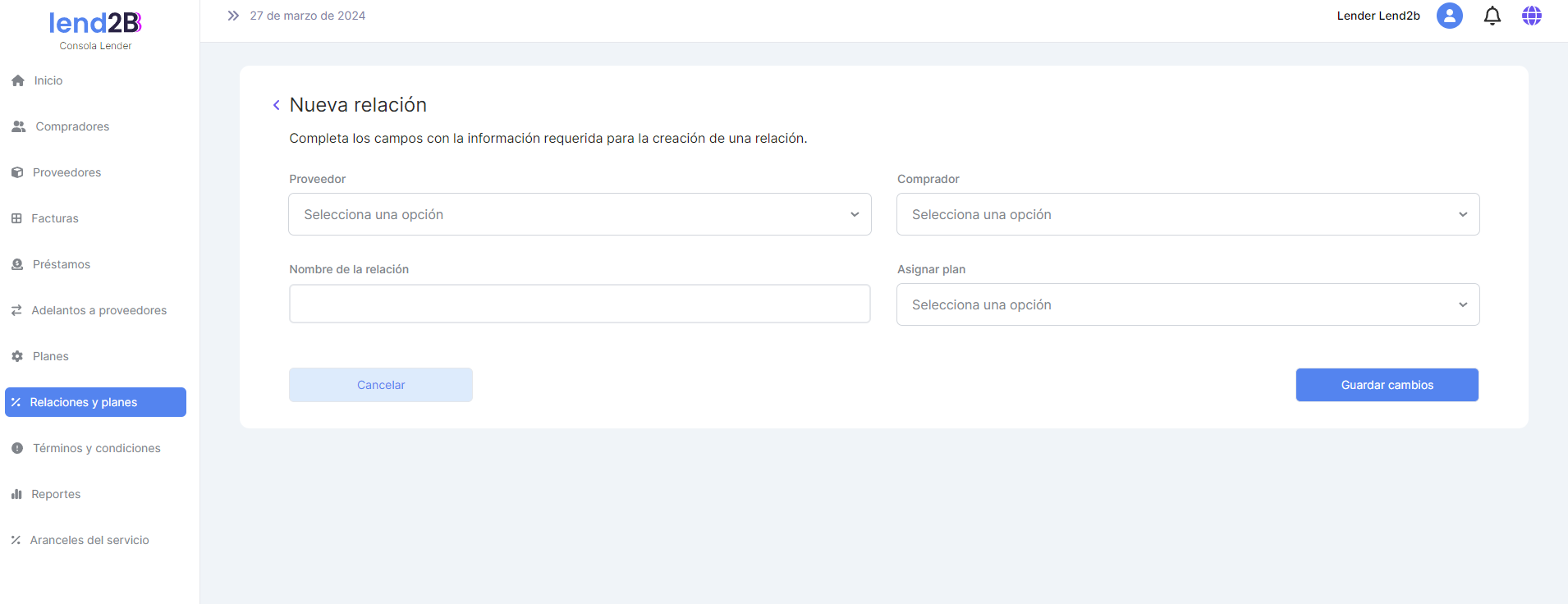

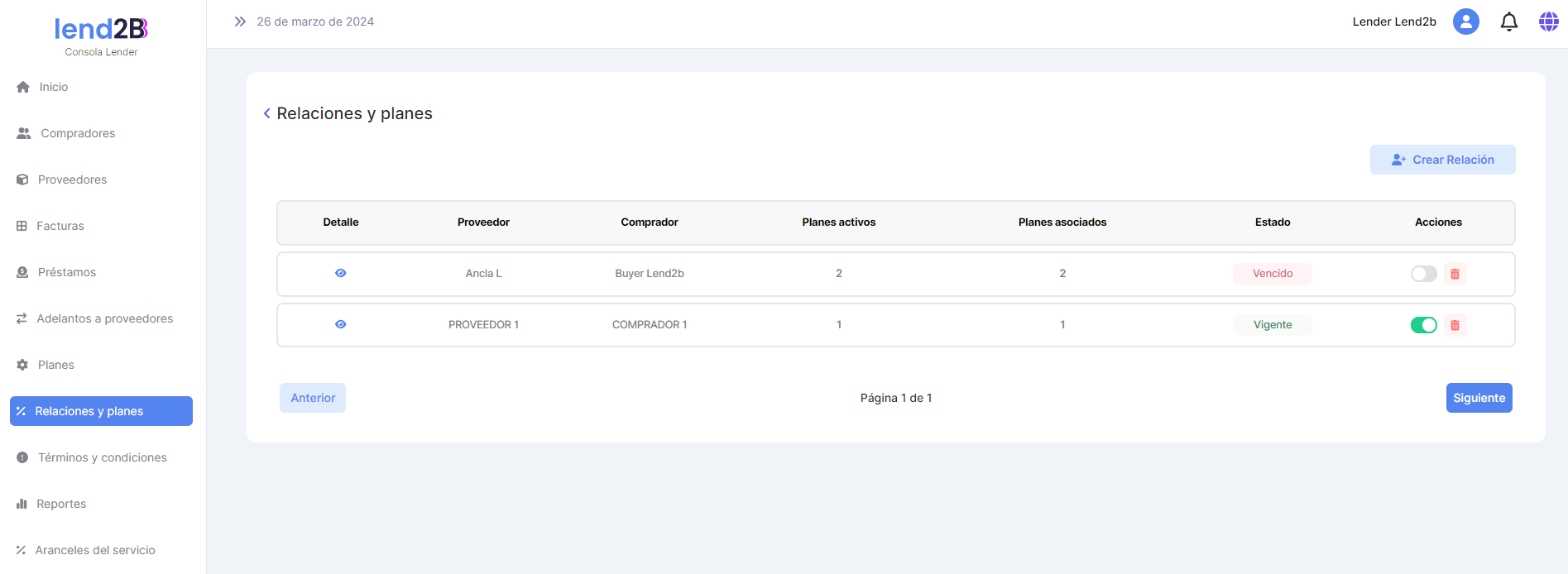

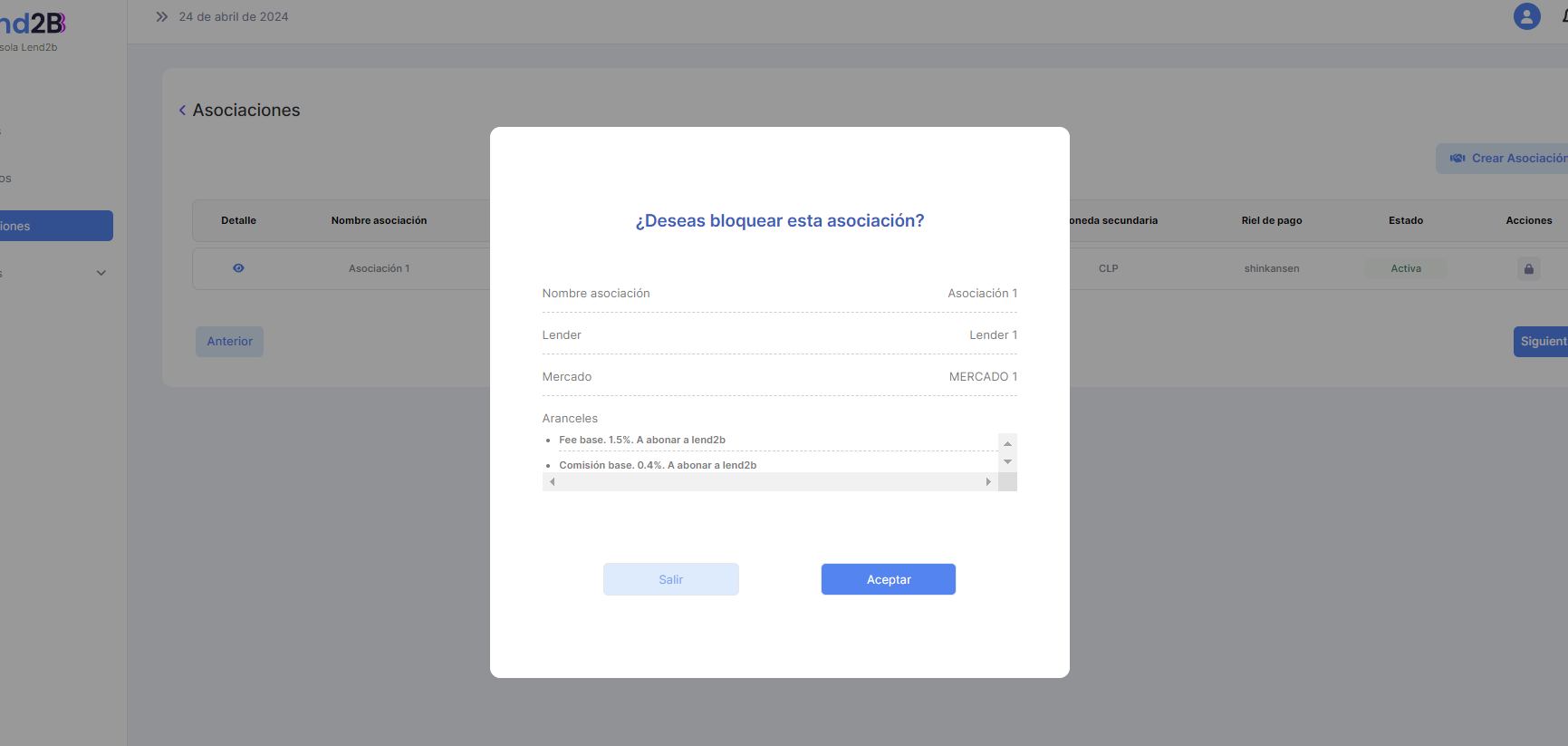

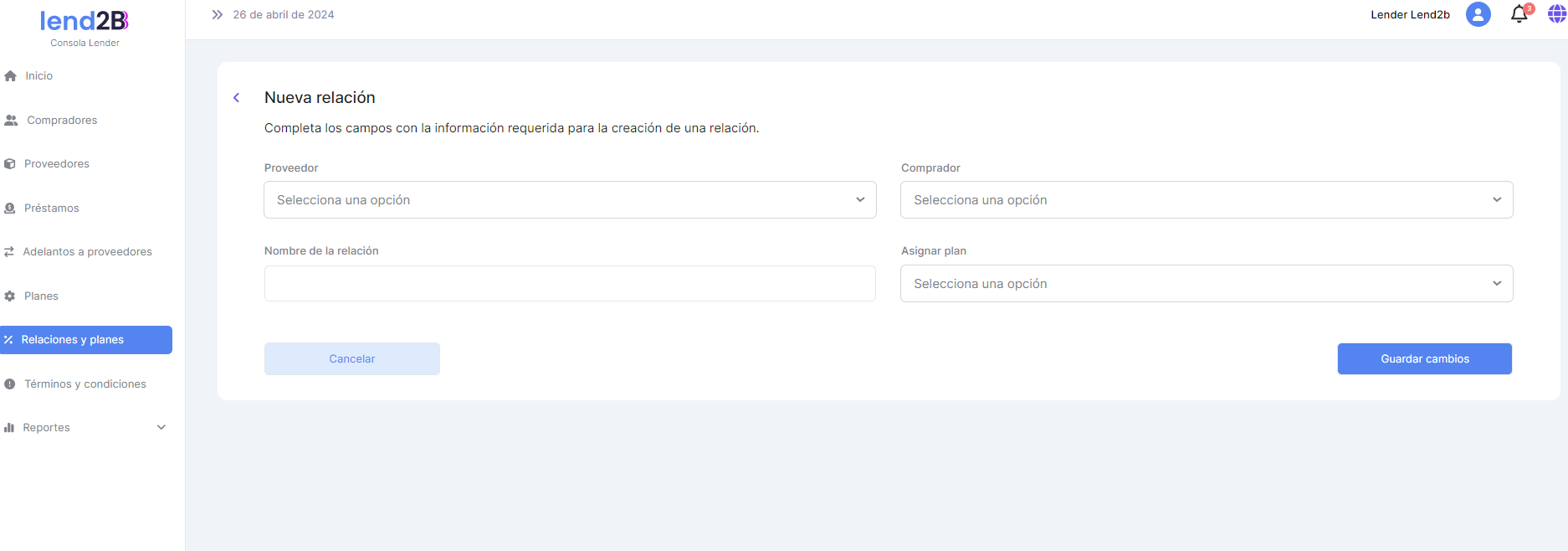

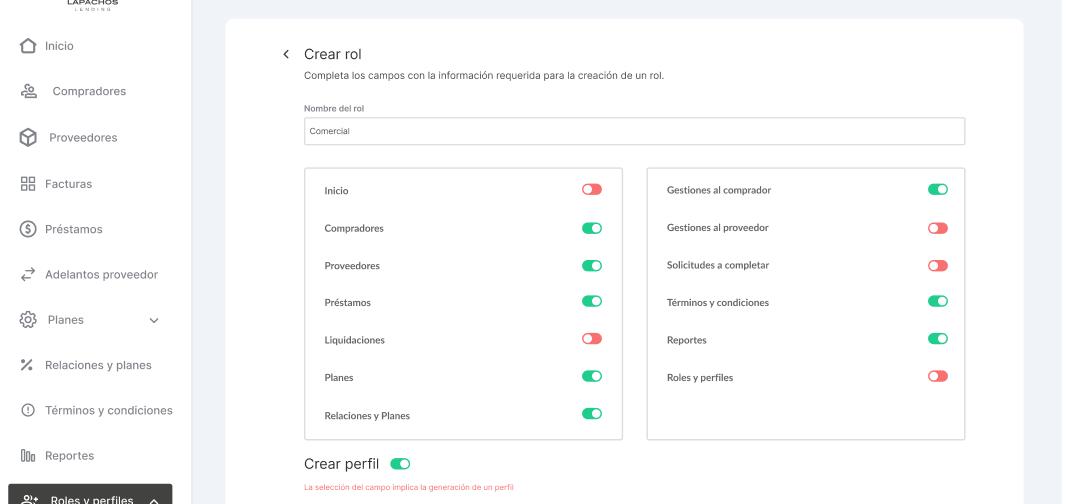

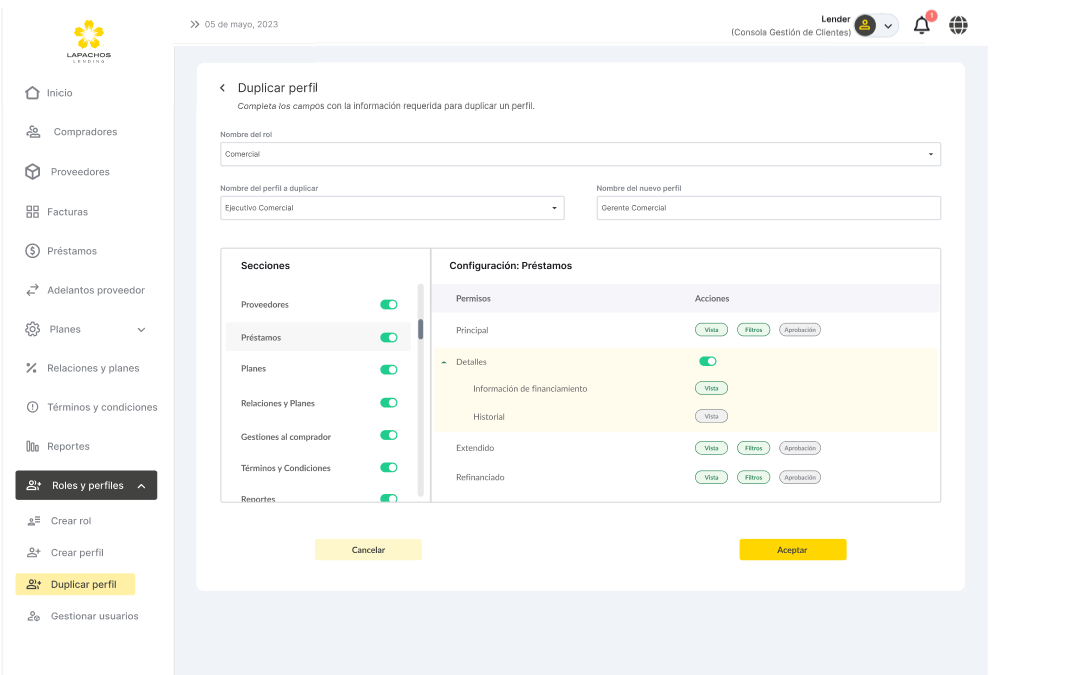

4. Modificaciones en Asociación

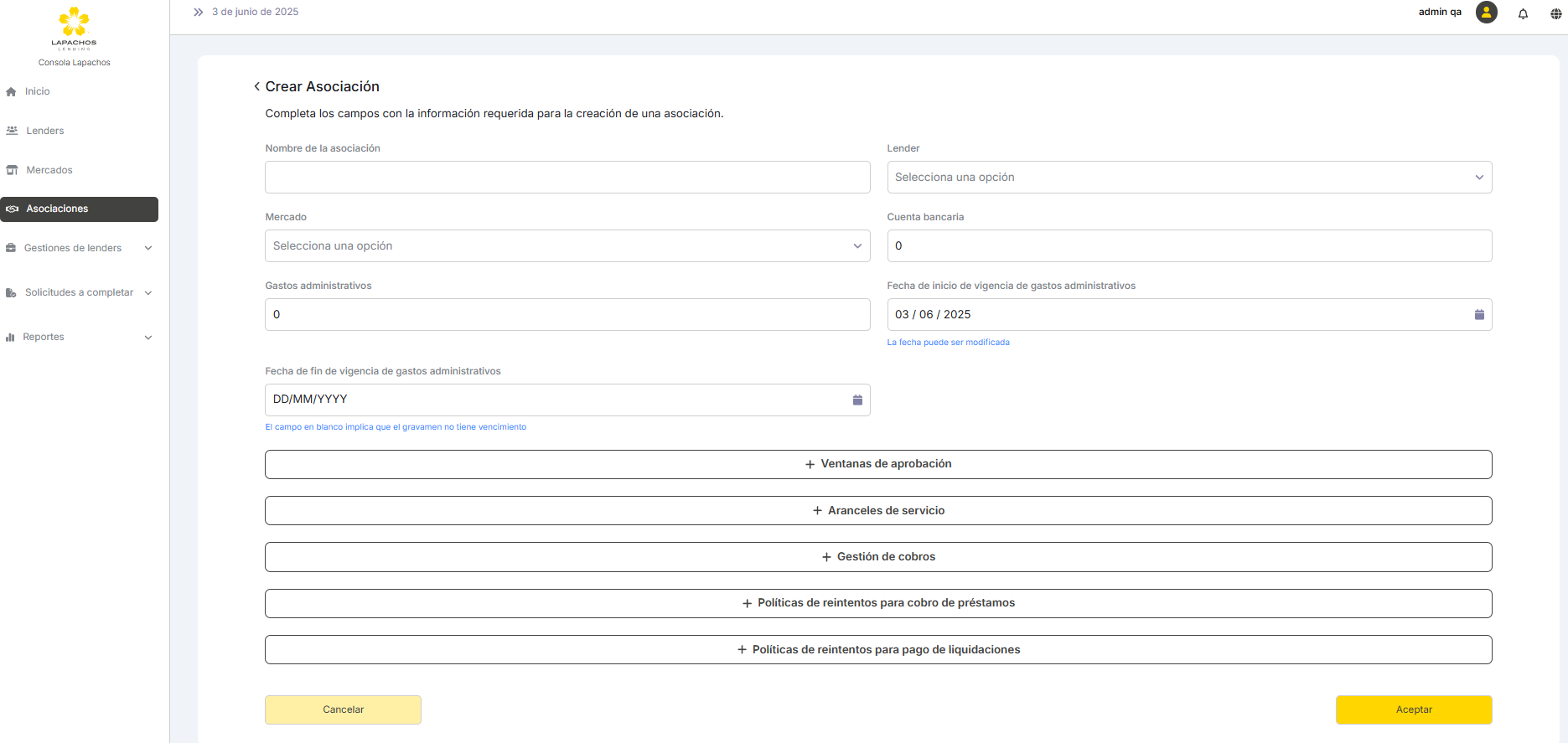

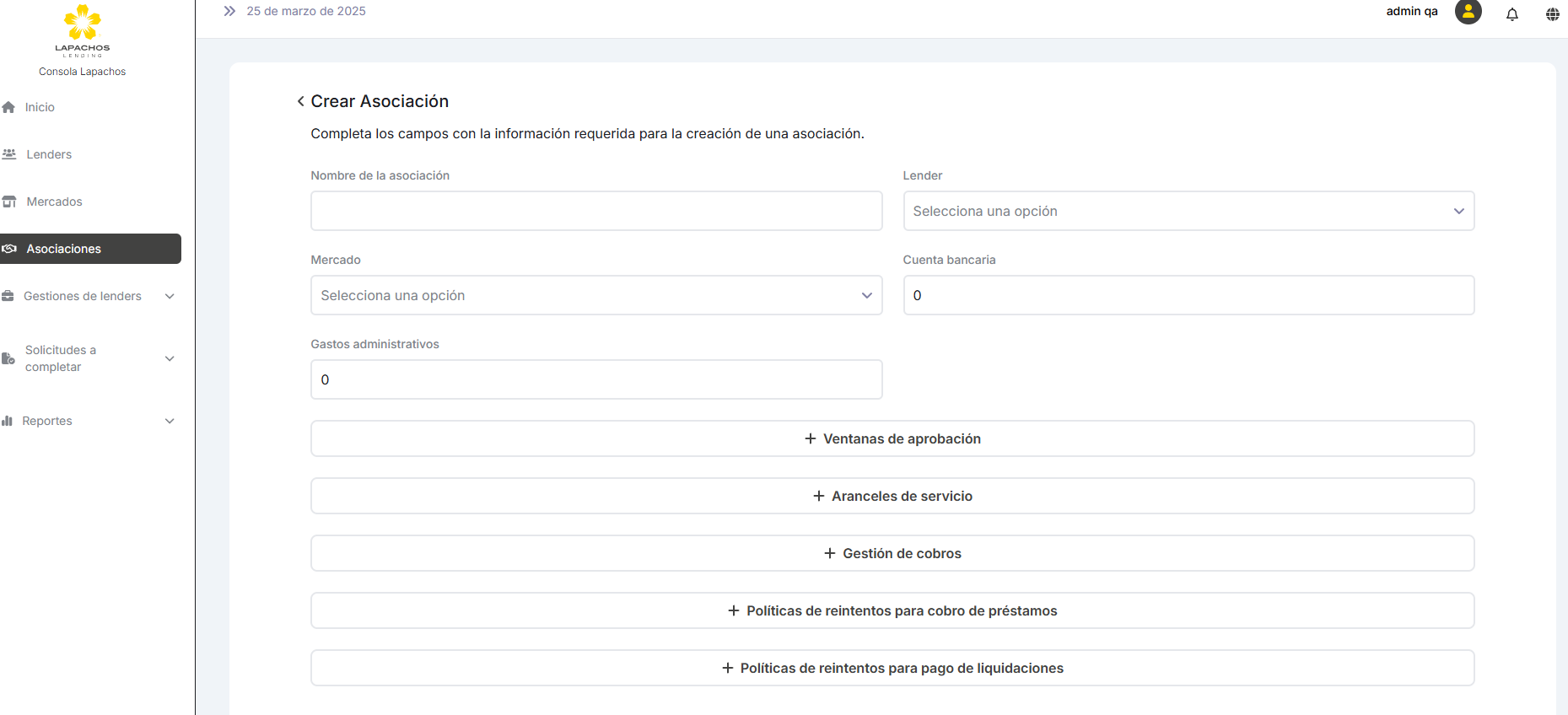

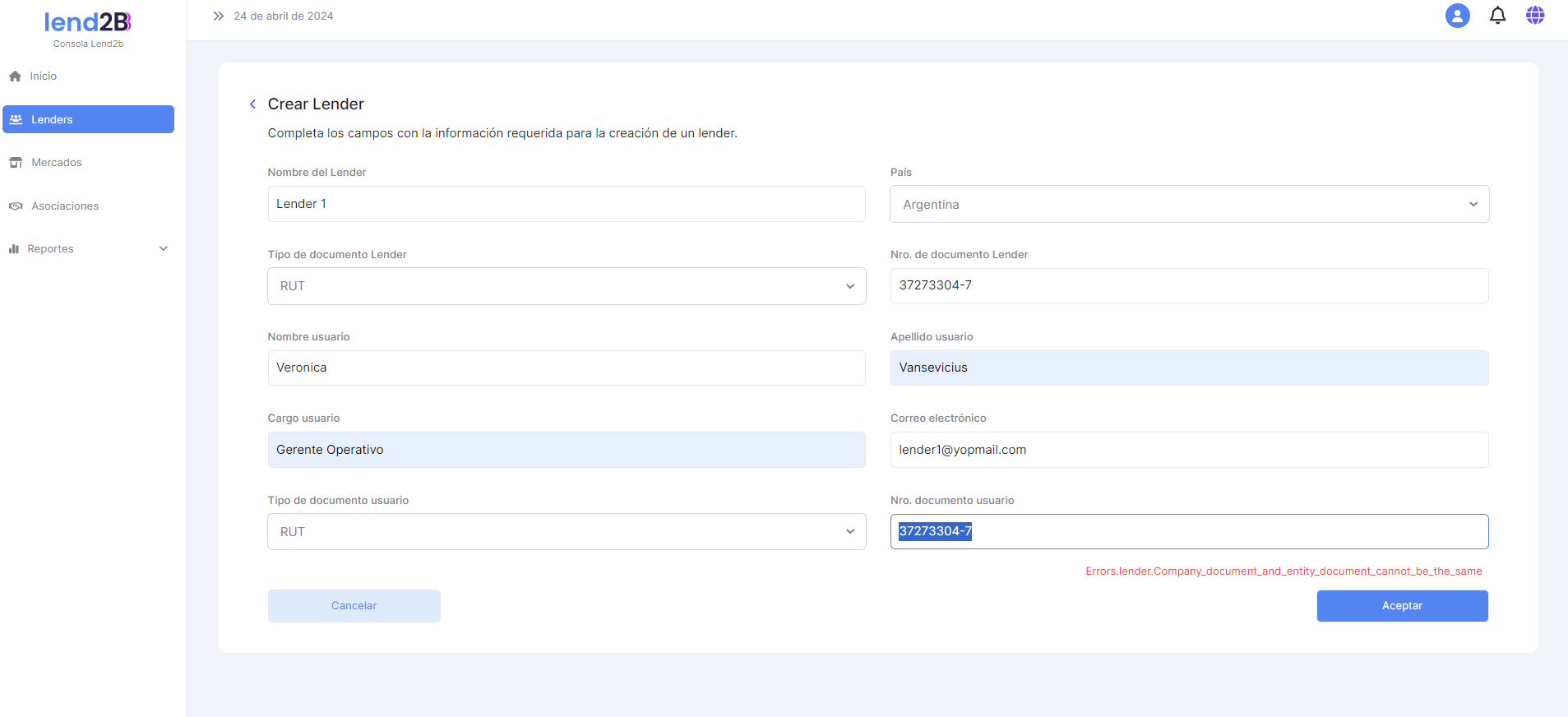

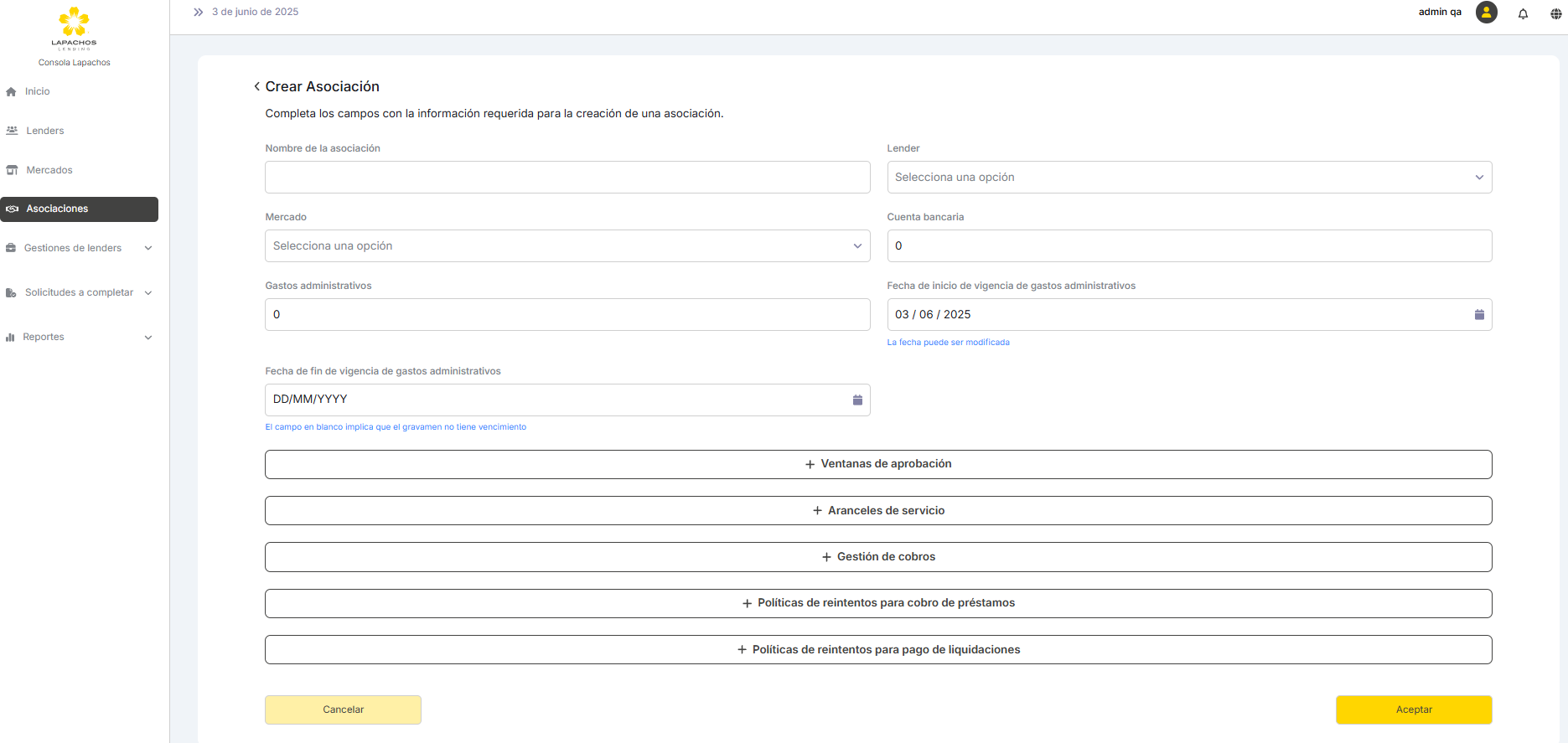

4.1 Alta de Asociación

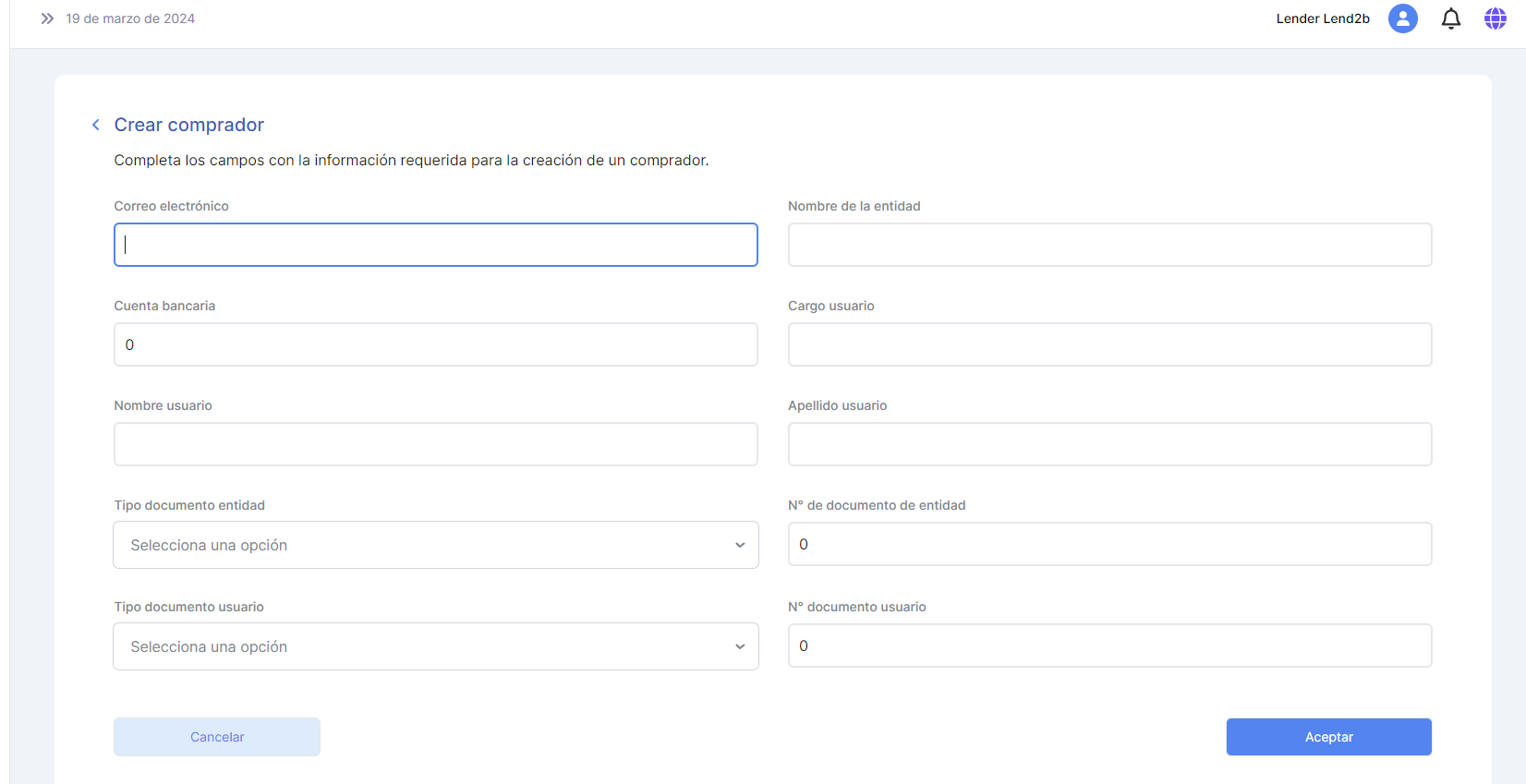

En base a las nuevas definiciones del Negocio se deben realizar varias modificaciones en el alta de una Asociación en la Consola Admin

Al seleccionar Crear Asociación

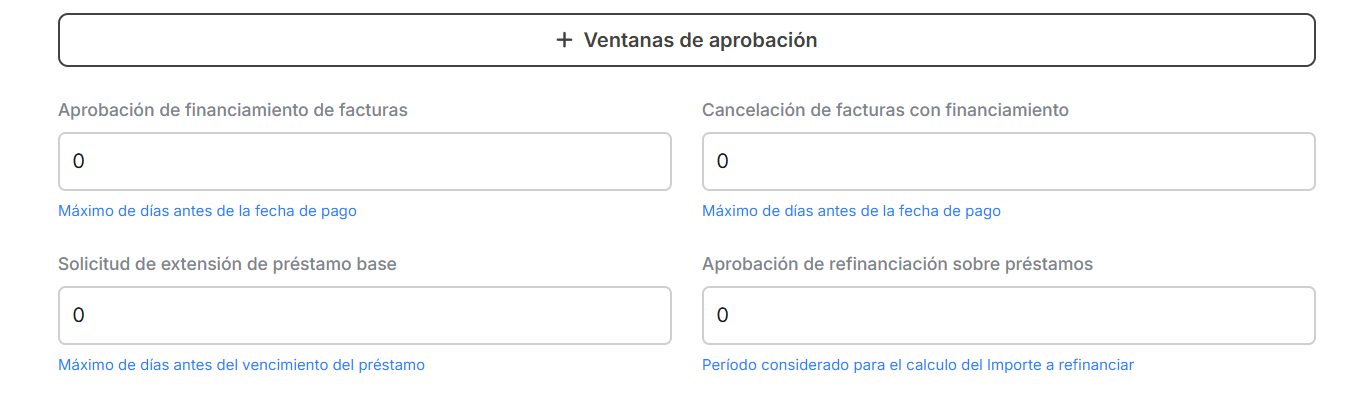

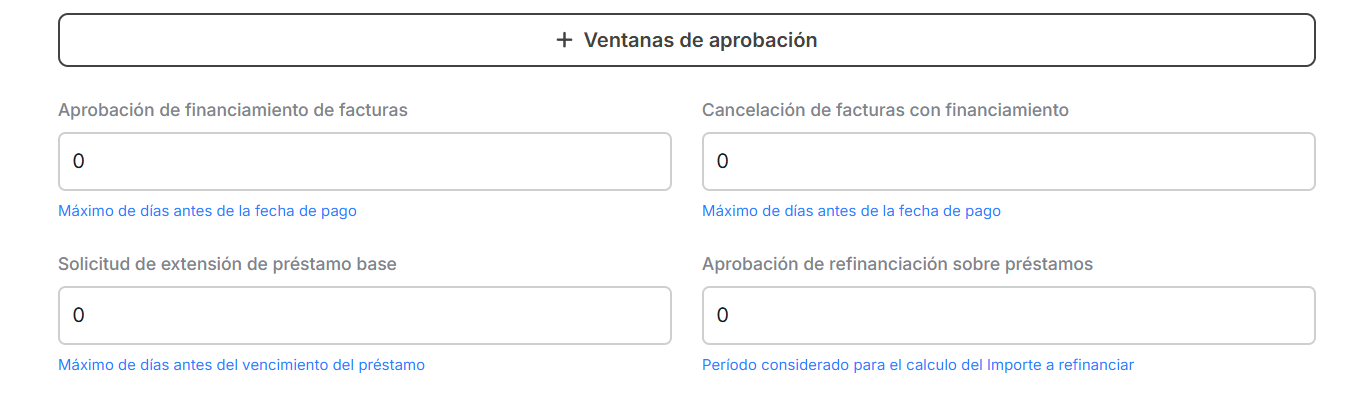

a. Bloque Ventanas de aprobación

Se solicita eliminar los siguientes campos:

Cancelación de facturas con financiamiento. Este dato no tiene uso actualmente

Aprobación de refinanciación sobre Prestamos. Los importes a refinanciar se calculan directamente desde la Solicitud de refinanciación definiendo los importes por mora en base a la fecha de vencimiento de los Importes no refinanciados.

Deben quedar solo los siguientes campos:

Aprobación de financiamiento de facturas

Solicitud de extensión de Préstamo base

b. Bloque Gestión de cobros

Se solicita eliminar toda la sección dado que ambos campos definían tiempos máximos previstos para iniciar el calculo por mora ante un cambio de esquema de pago, de automático a manual.

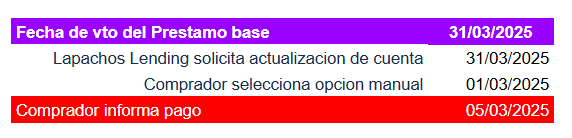

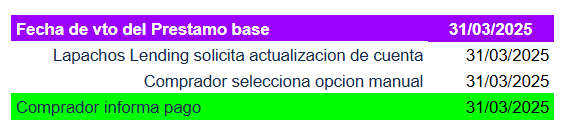

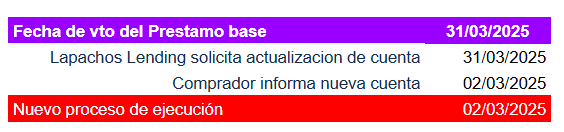

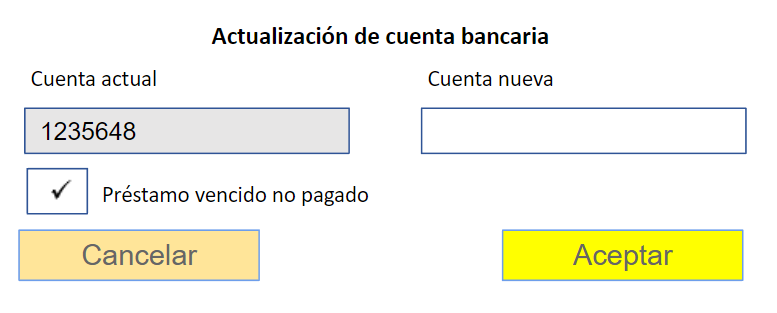

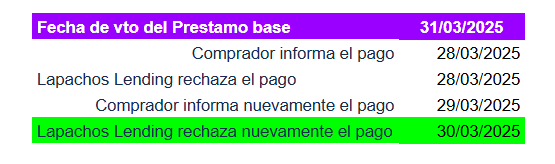

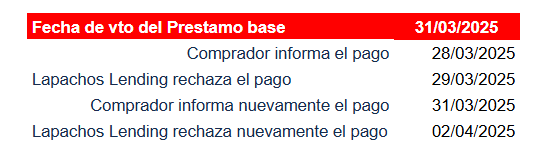

De acuerdo a lo definido en el Sprint 30, por definición de Negocios, cuando el Comprador informa la nueva cuenta, la misma se utilizara para los demás Prestamos futuros con estado Aprobado. El Préstamo con estado Pago no confirmado (el actual) siempre se debe abonarse en forma manual.

Adicionalmente, el estado Pago no confirmado NO debe frenar el calculo de la mora (si corresponde), es decir, el Importe a pagar sigue considerando los intereses por mora y percepciones.

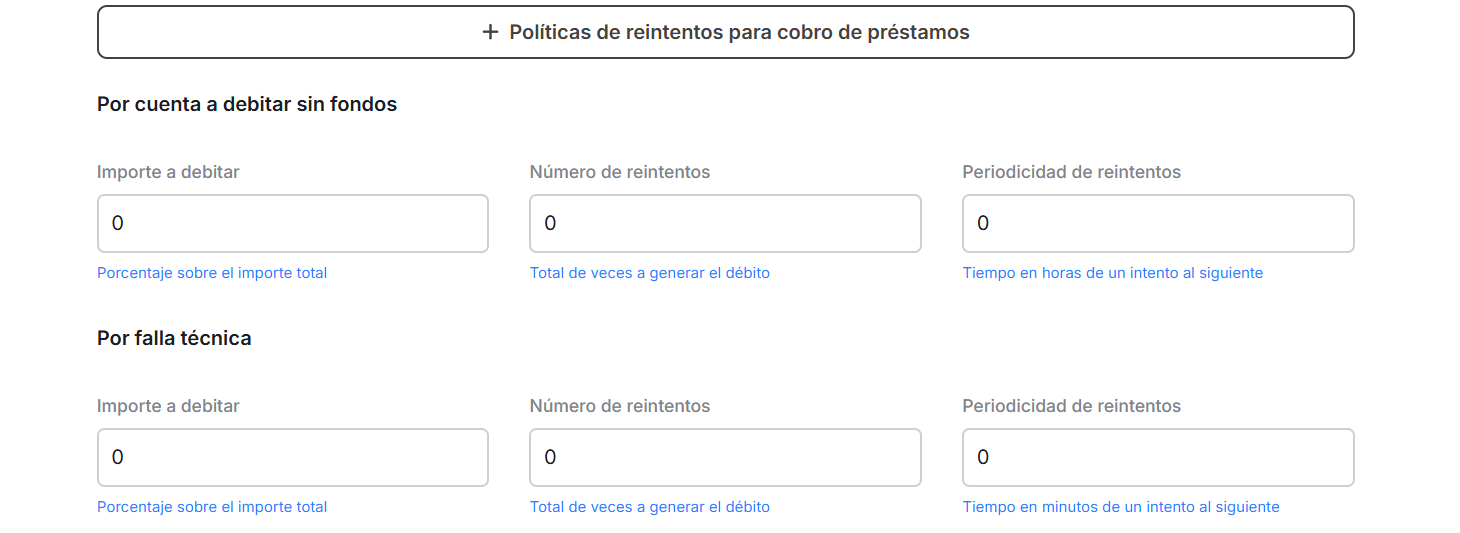

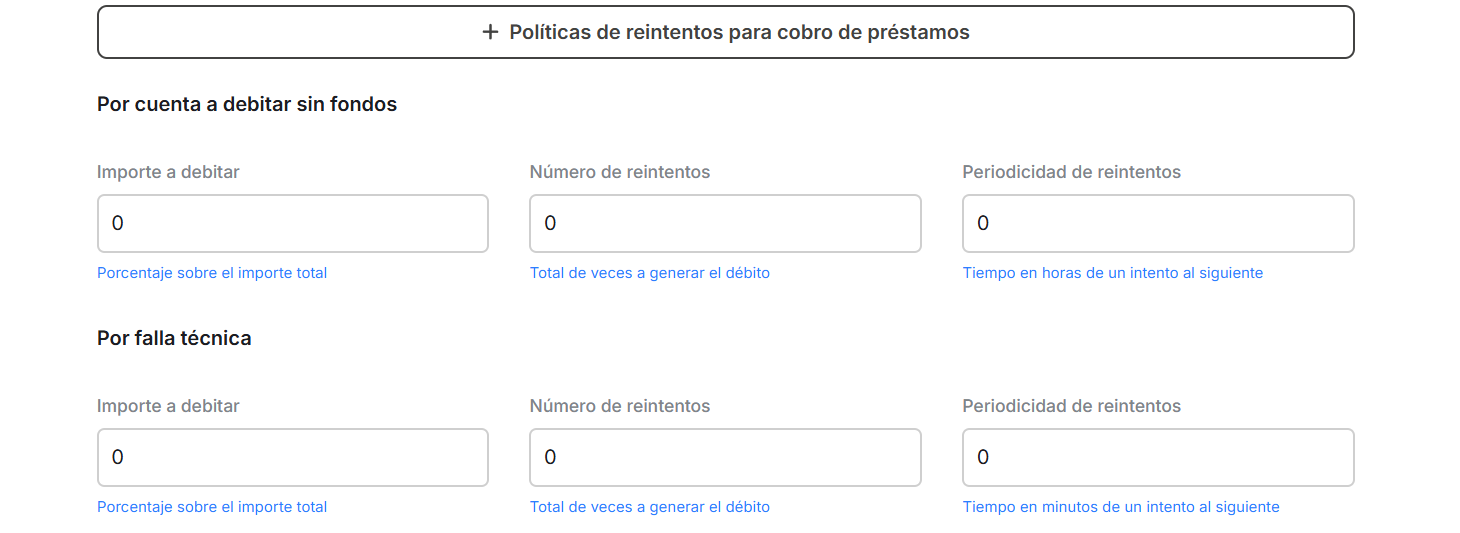

c. Bloque de Políticas de reintentos para cobro de préstamos

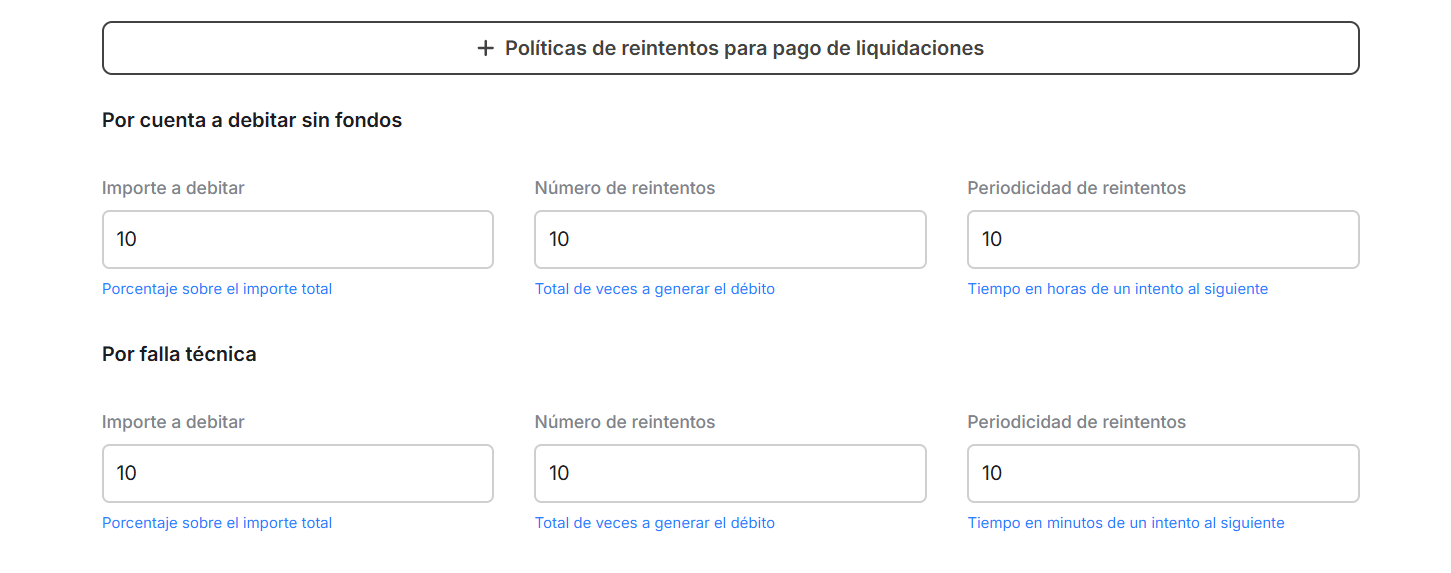

Se solicita eliminar toda la sección dado que los campos asociados al esquema de reintentos para el cobro de prestamos se cargarán a nivel Mercado junto con la selección del Riel de pagos.

Las definiciones de este cambio se detallan en el punto 5 del presente documento

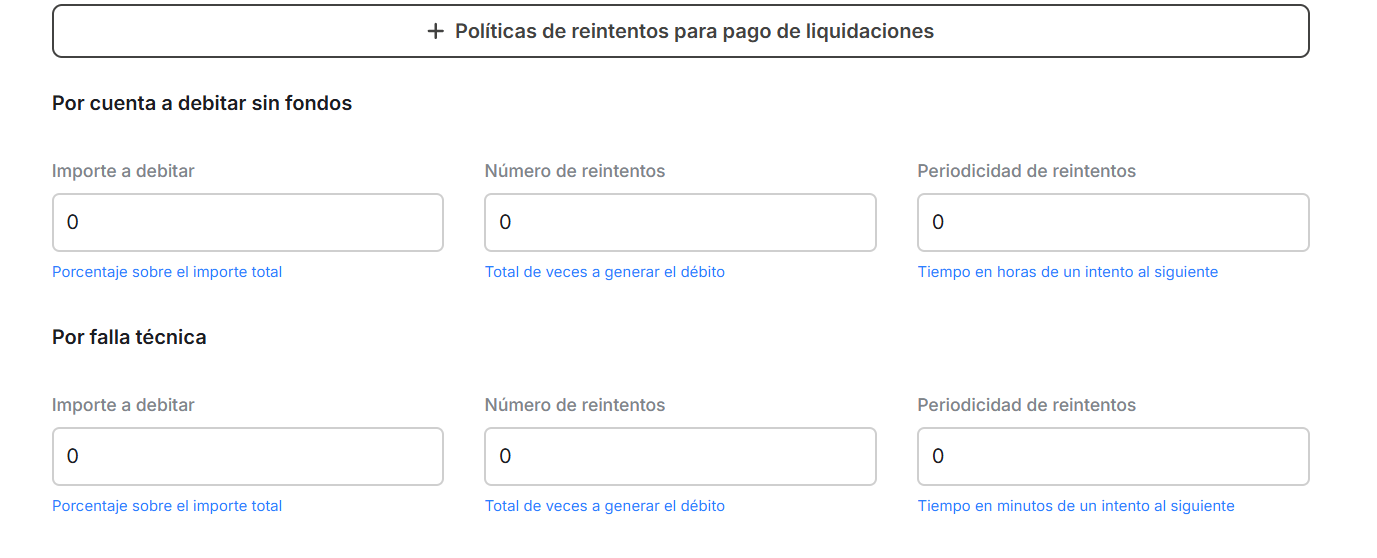

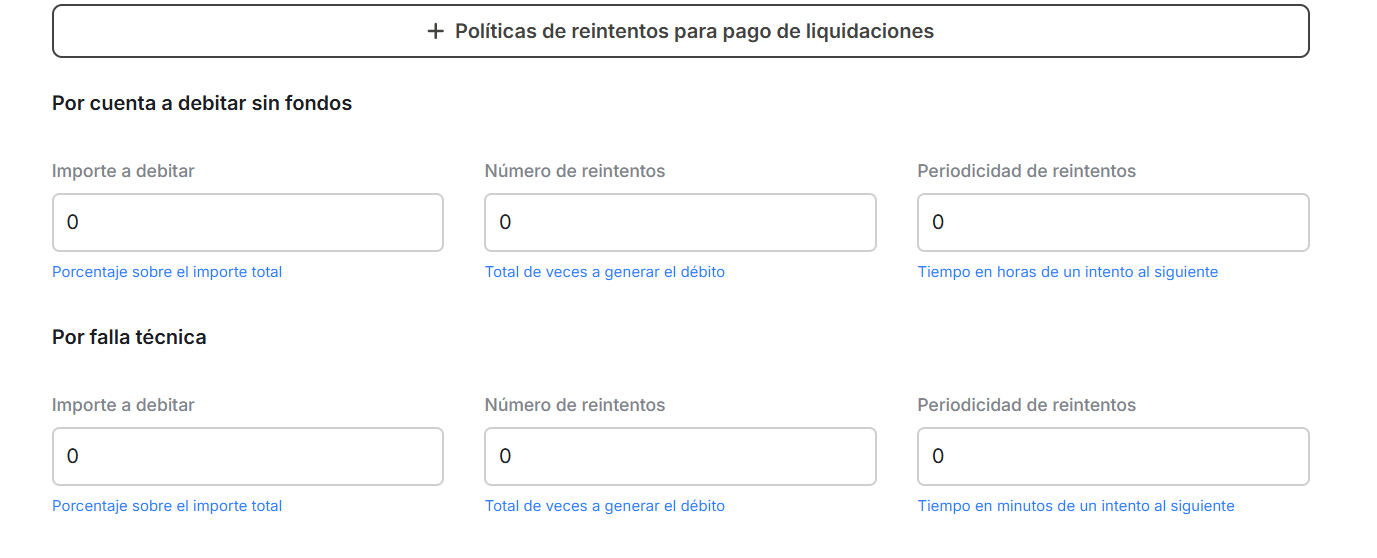

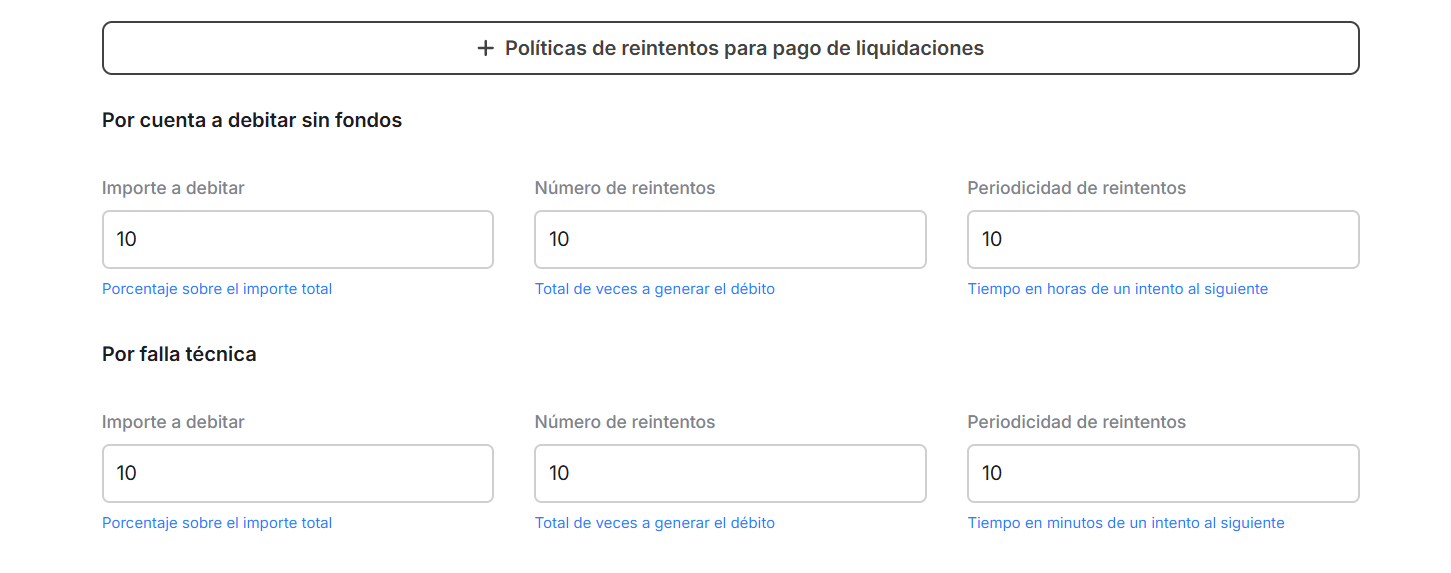

d. Bloque de Políticas de reintentos para pago de liquidaciones

Se solicita eliminar toda la sección dado que los campos asociados al esquema de reintentos para el pago de liquidaciones se cargarán a nivel Mercado junto con la selección del Riel de pagos.

Las definiciones de este cambio se detallan en el punto 5 del presente documento

d. Bloque de Notificaciones

Se debe incorporar un nuevo bloque mandatorio que permita el Alta de notificaciones. Subir archivos en CSV para:

Notificaciones al Comprador

Notificaciones al Proveedor

Notificaciones a Lapachos Lending

Notificaciones al Admin

Los archivos subir deben respetar las especificaciones de formato definidas:

Datos alfanuméricos en todas las celdas salvo especificación en contrario

Periodicidad en horas o días (a definir)

No debe haber celdas vacías

Datos entre [ ] coincidentes con los cargados en las Consolas (Nombre del Comprador, Nombre del Proveedor, etc)

Cuando algún dato del archivo no respeta las especificaciones se debe mostrar el registro con el error solicitando una actualización de todo el archivo (volver a subir). Tomar como ejemplo lo aplicado en ABL.

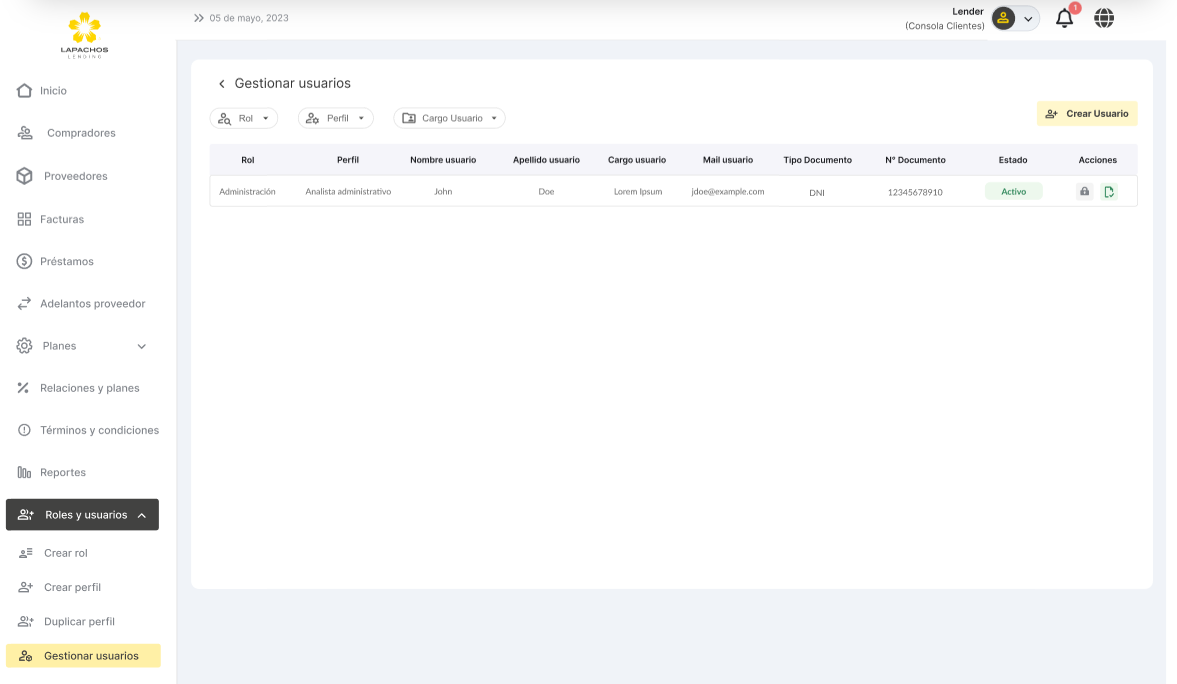

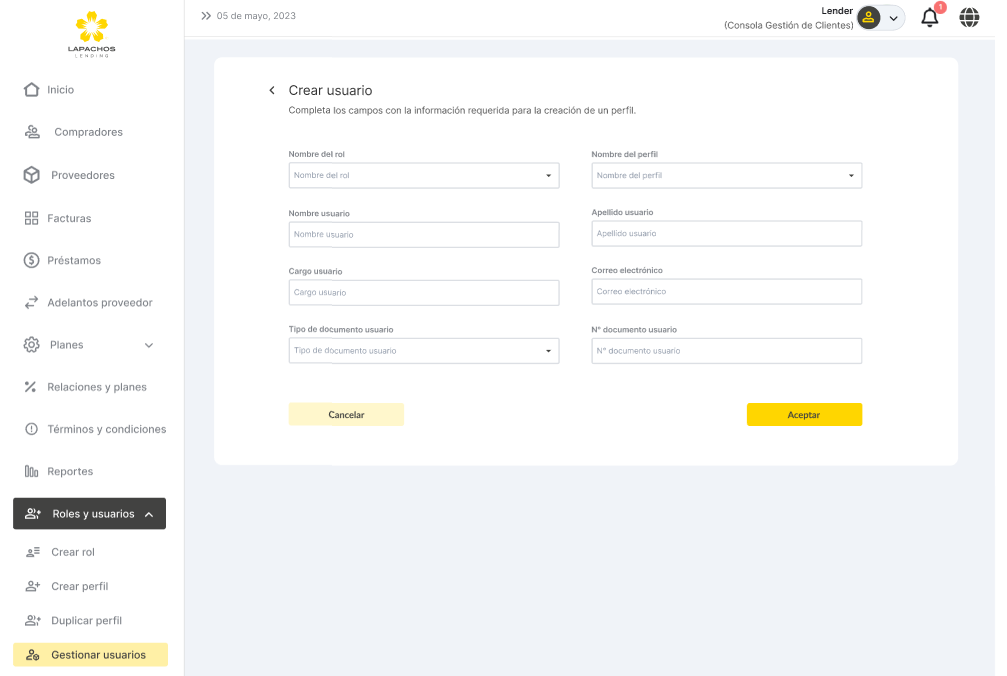

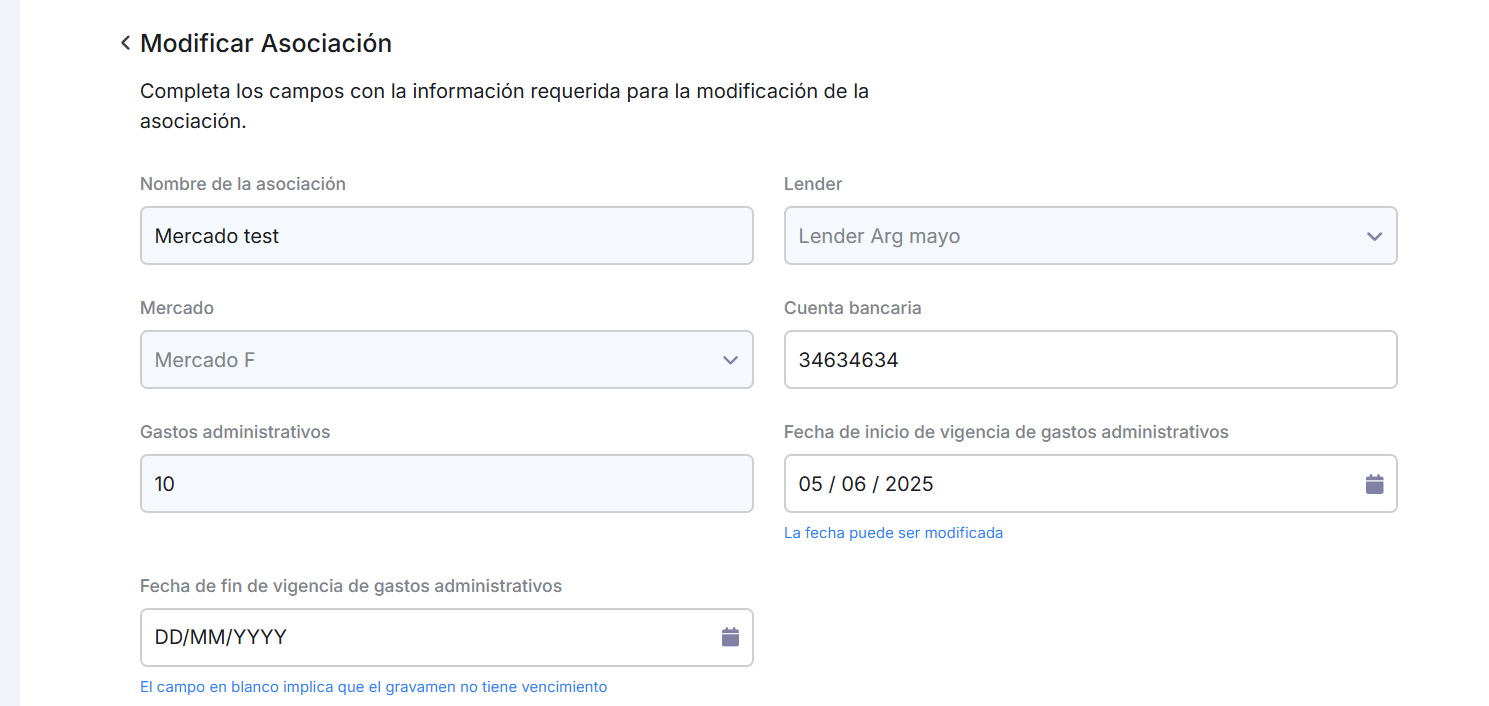

4.2 Edición de Asociación

4.2.1 Edición primer bloque

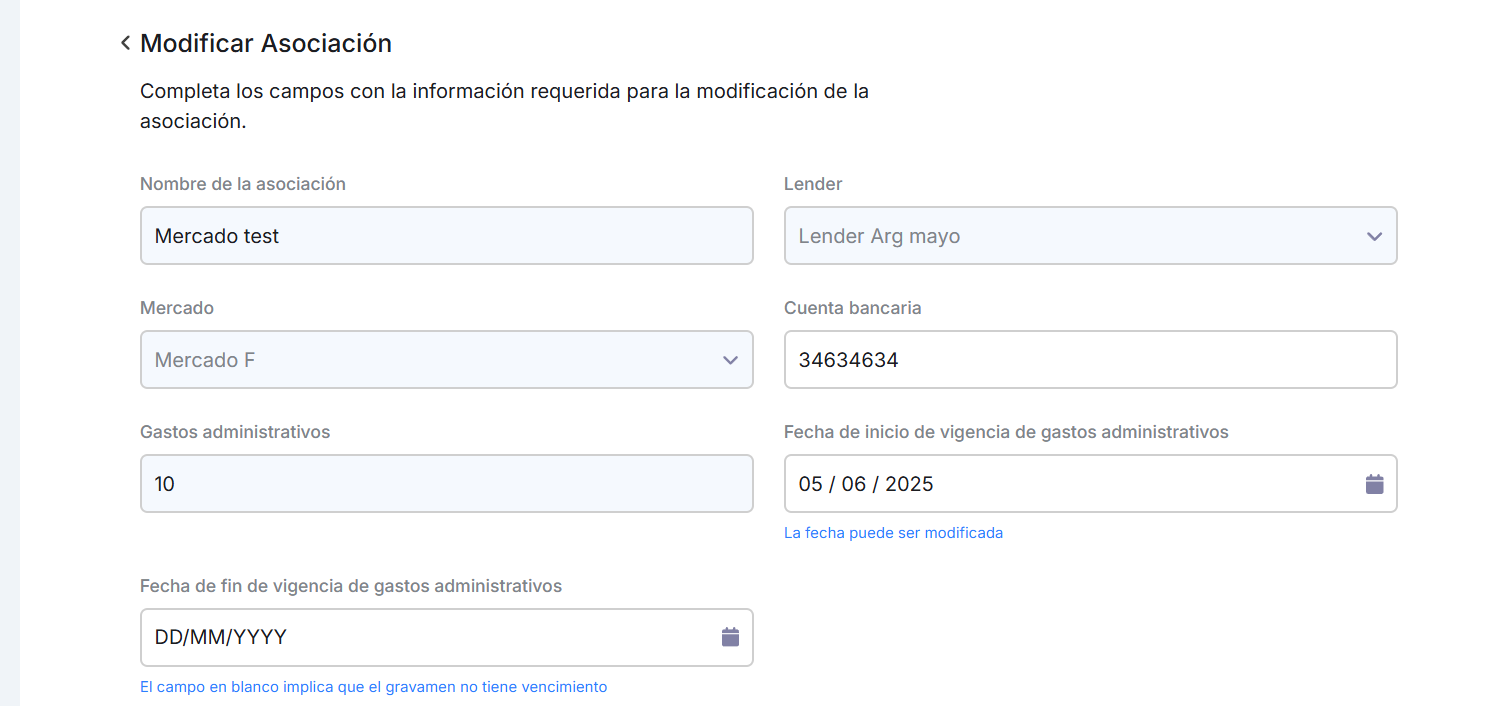

Actualmente es posible editar los siguientes campos en el primer bloque de Asociación:

Cuenta bancaria

Fecha de inicio de vigencia de gastos administrativos (de acuerdo a validaciones cargadas)

Fecha de fin de vigencia de gastos administrativos (de acuerdo a validaciones cargadas)

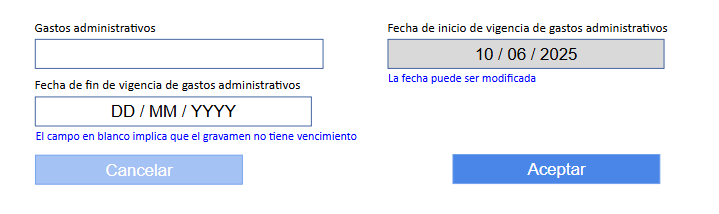

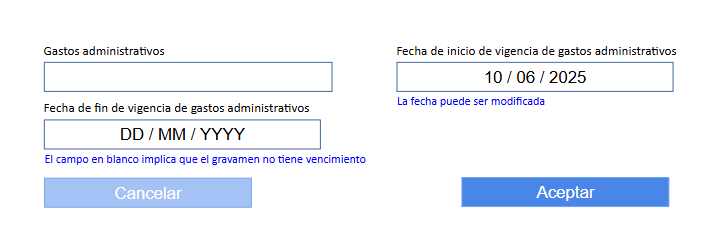

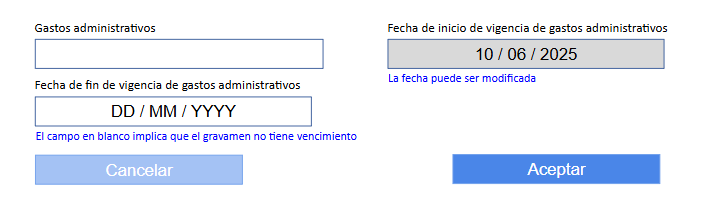

Cuando se edita la Fecha de fin de vigencia de gastos administrativos, es decir, se define que el importe de los gastos administrativos tiene una fecha límite se solicita incluir el botón que permita la carga de un nuevo Importe de gastos administrativos:

Al cargar un nuevo importe de gastos administrativos la Fecha de inicio de vigencia debe completarse automáticamente con el día posterior a la fecha de vencimiento del importe anterior sin posibilidad de ser modificada.

Importante: Se debe guardar la información asociada a la edición de los Gastos administrativos

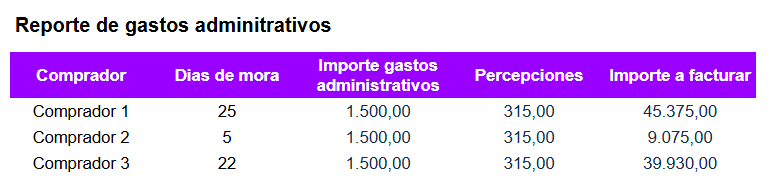

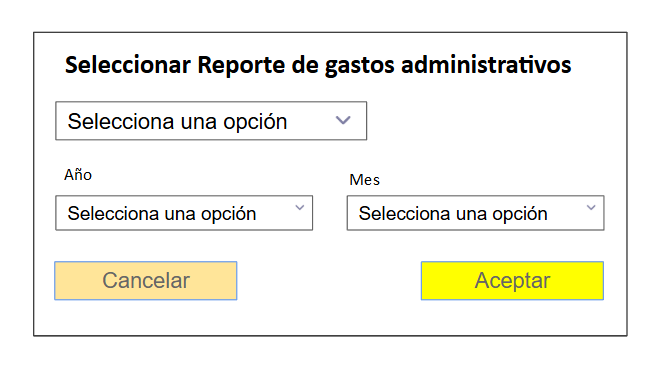

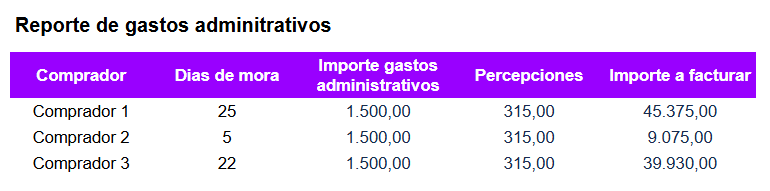

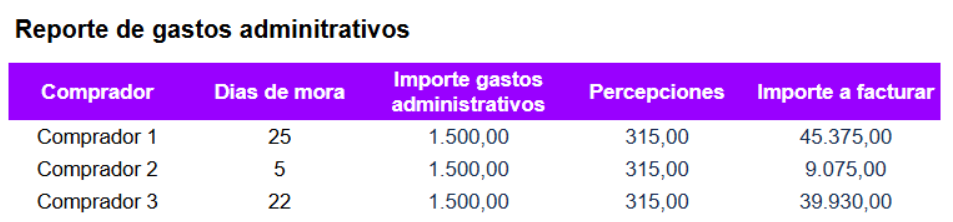

4.2.1.1 Impacto sobre Reportes de gastos administrativos

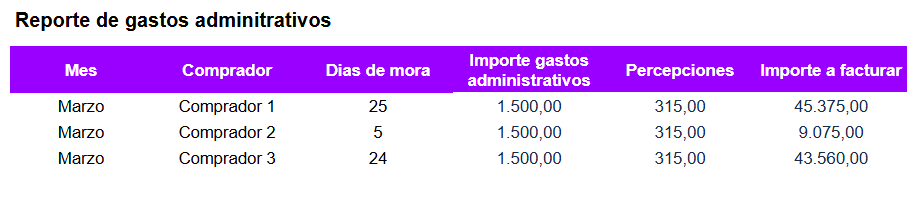

En el Sprint 30 se desarrollaron dos tipos de Reportes que permitan a Administración facturar al cierre de cada mes calendario, el resultado de multiplicar el importe diario del gasto administrativo por la cantidad de días que un determinado Comprador estuvo en situación de mora, aplicando los impuestos correspondientes.

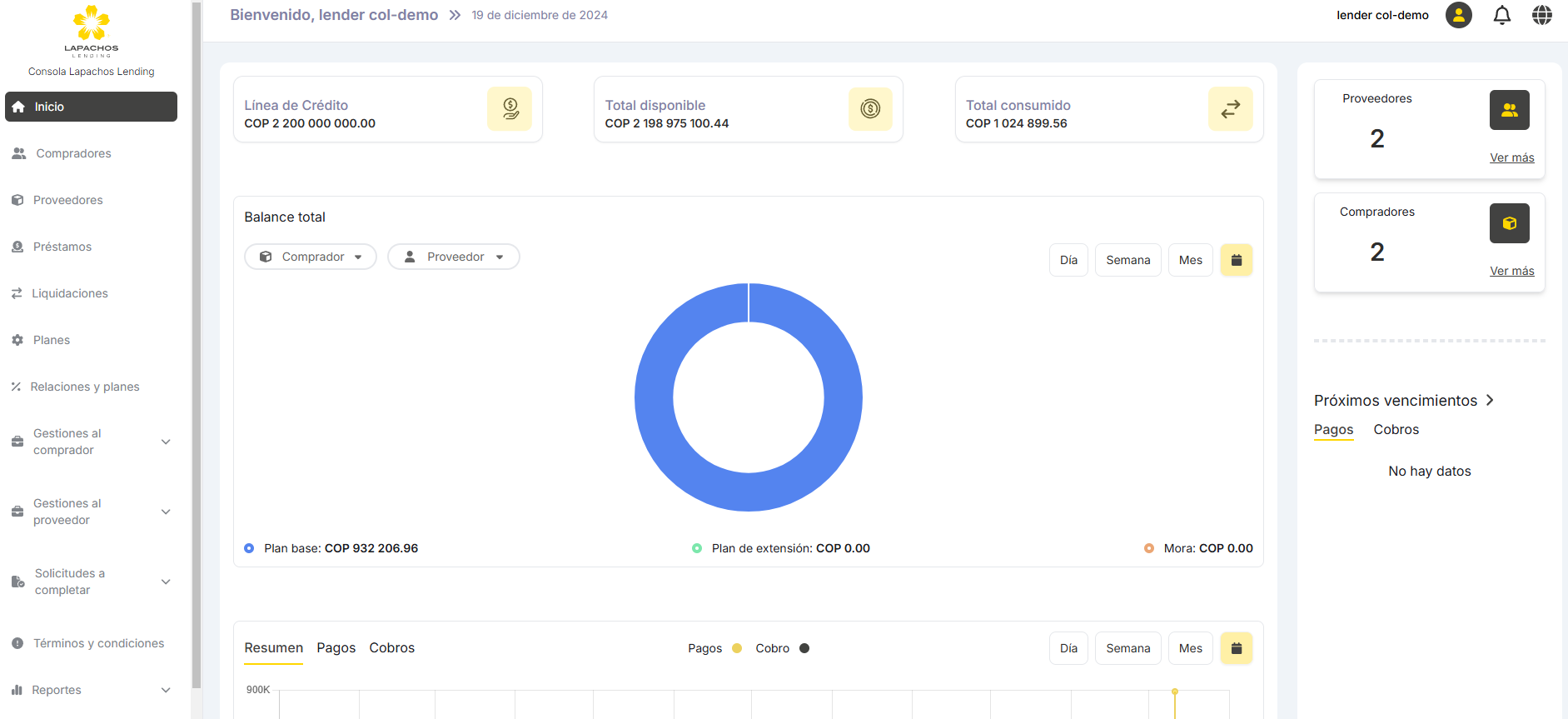

En base a estas definiciones se disponibilizan en la Consola de Lapachos Lending:

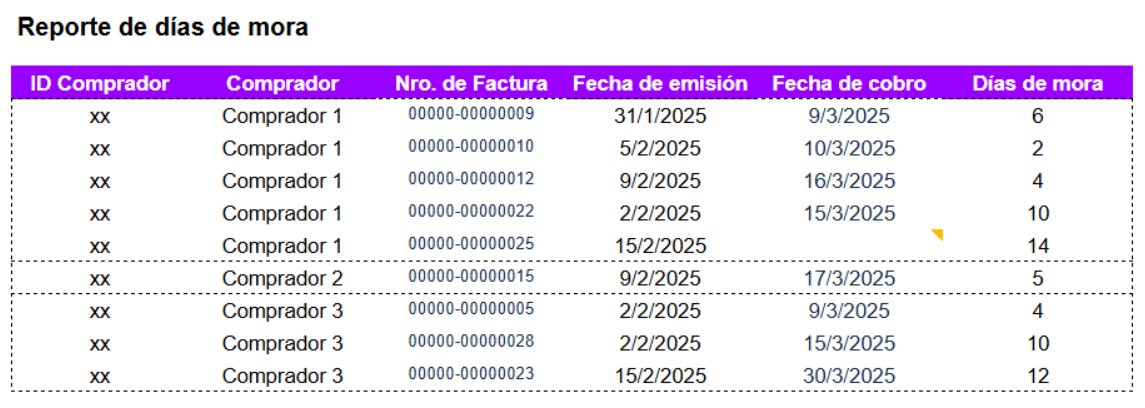

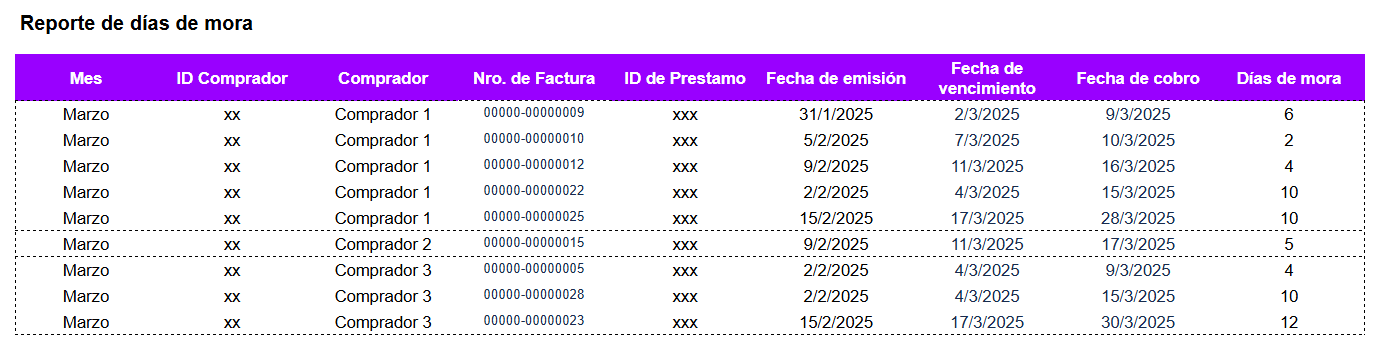

Reporte de gastos administrativos mensuales

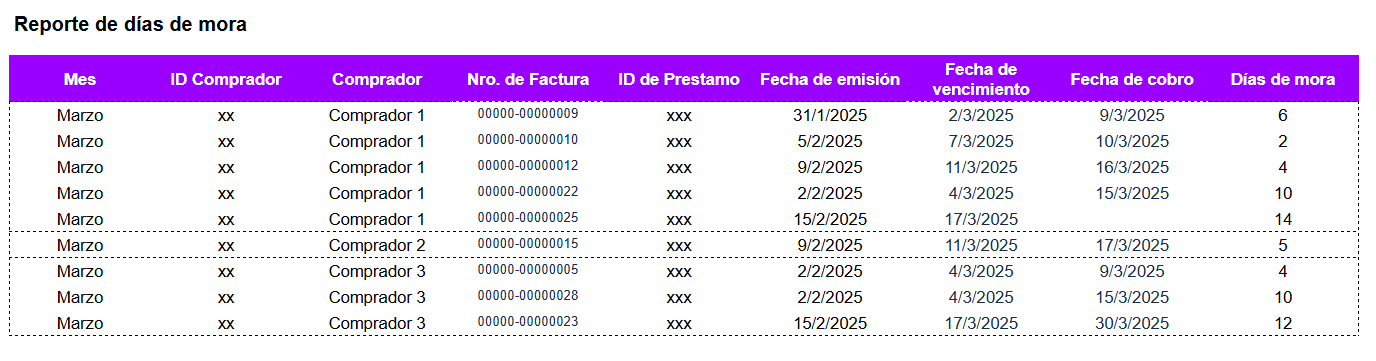

Reporte de días de mora mensuales por comprador y por préstamo

Se adjunta Excel con ejemplo de Reportes de gastos administrativos con un ejemplo de actualización del importe a cobrar:

Importe gastos administrativos desde el 01/05 al 11/05: $ 1.500.-

Importe gastos administrativos desde el 12/05 al 25/05: $ 1.800.-

Importe gastos administrativos desde el 26/05 en adelante: $ 2.000.-

4.2.1.1.1 Reporte de gastos administrativos mensuales

Este reporte muestra los Importes a facturar por Lapachos Lending a los Compradores que estuvieron en condición de mora en al menos un día del mes para al menos uno de sus Prestamos.

Al finalizar el mes:

Cada día del mes se debe comprobar si para un Comprador alguno de sus Prestamos esta en estado Moroso

Si es así, independientemente de la cantidad de Prestamos en esa condición ese día se marca 1 día de mora

Con el mes finalizado se cuentan la cantidad de días de mora

Se toma el dato del campo Gastos administrativos activo para cada día de mora de un Comprador. Ejemplo:

Importe gastos administrativos desde el 01/05 al 11/05: $ 1.500.-

Importe gastos administrativos desde el 12/05 al 25/05: $ 1.800.-

Importe gastos administrativos desde el 26/05 en adelante: $ 2.000.-

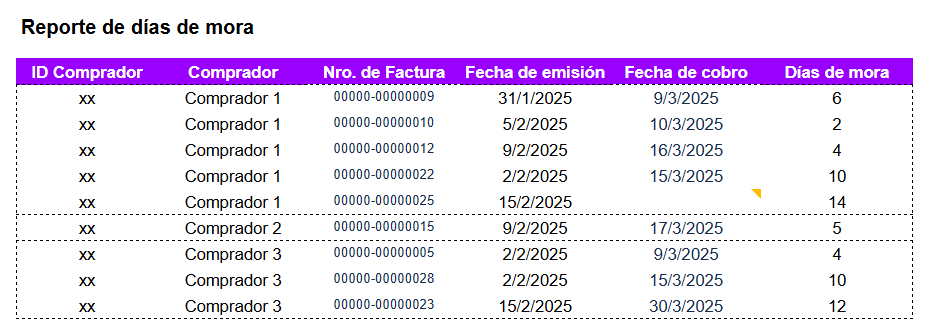

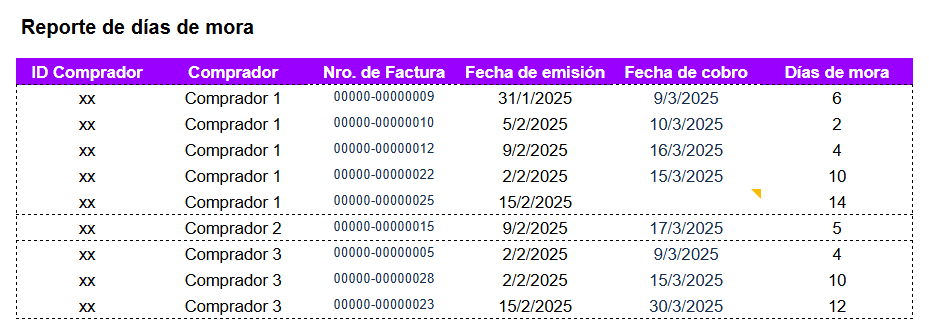

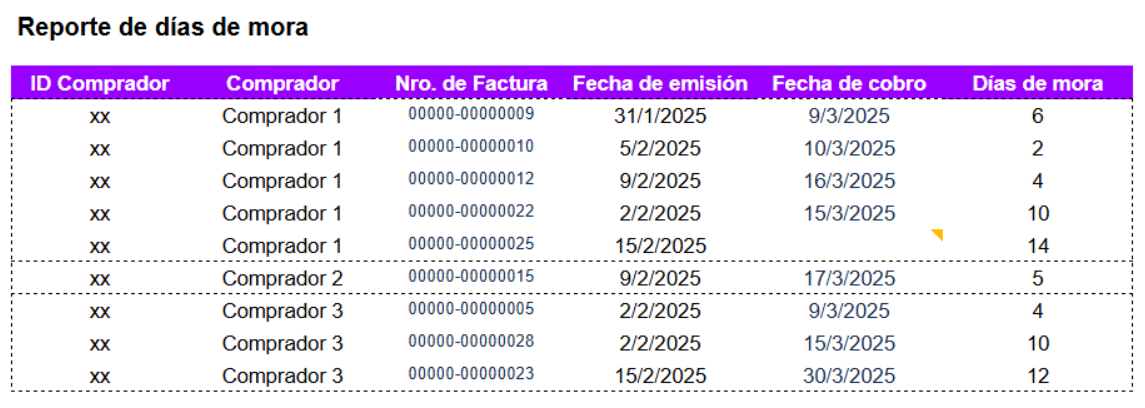

4.2.1.1.2 Reporte de días de mora por comprador y por préstamo

Este reporte muestra el detalle por comprador que haya tenido al menos un día de mora en alguno o todos sus prestamos

No aplica el Importe de gastos administrativos

4.2.2 Edición bloque de Notificaciones

Se debe permitir el reemplazo de alguno o todos los archivos asociados a las Notificaciones para:

Notificaciones al Comprador

Notificaciones al Proveedor

Notificaciones a Lapachos Lending

Notificaciones al Admin

Se mantienen las especificaciones detalladas para el Alta.

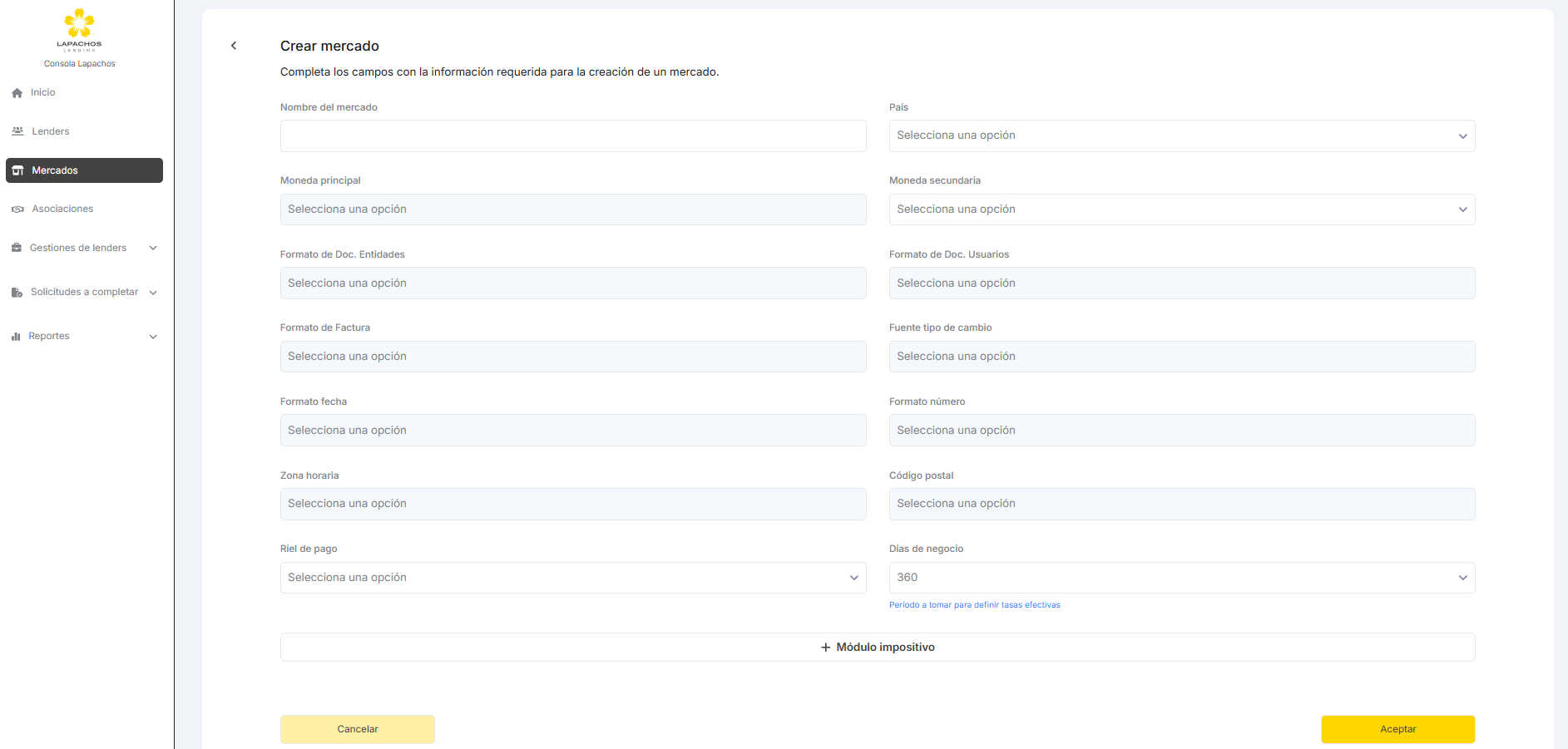

5. Actualización en Alta y Edición de un Mercado

Por definición del Negocio los campos asociados a las políticas del reintentos deben ser definidas junto con la selección del Riel de pagos en la sección Mercado de la Consola Admin

Este cambio NO tiene impacto en la aplicación de los esquemas de pago y las políticas asociadas a los mismos. Es decir, NO hay cambio en la operatoria de pagos y cobros.

5.1 Alta de un Mercado

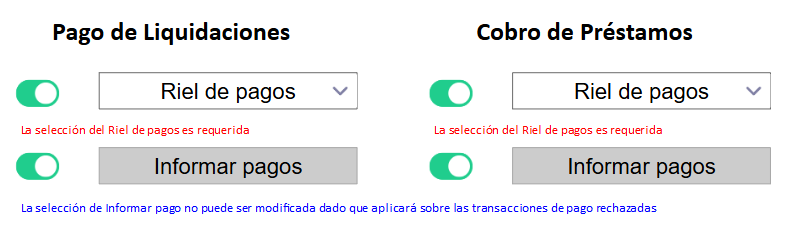

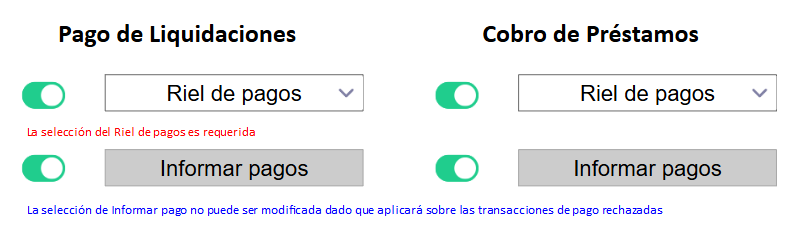

Al generar un Mercado se debe agregar luego de los campos asociados a la selección del Riel de pagos el bloque correspondiente de la política de reintentos.

Para el Riel de pago liquidación:

Se debe seleccionar primero si aplica el esquema manual o automático

Para luego detallar la política de reintentos a utilizar

Validaciones:

Si se selecciona un esquema automático se debe habilitar la carga de las Políticas

Si se selecciona un esquema manual el bloque debe estar grisado y no permitir su despliegue.

Al pasar el cursor sobre el bloque debe aparecer el siguiente texto:

Bloque no valido por esquema manual para pago de liquidaciones

Para el Riel de pago préstamo:

Se debe seleccionar primero si aplica el esquema manual o automático

Para luego detallar la política de reintentos a utilizar

Validaciones:

Si se selecciona un esquema automático se debe habilitar la carga de las Políticas

Si se selecciona un esquema manual el bloque debe estar grisado y no permitir su despliegue.

Al pasar el cursor sobre el bloque debe aparecer el siguiente texto:

Bloque no valido por esquema manual para cobro de préstamos

5.2 Edición de un Mercado

Al editar un Mercado se debe permitir modificar tanto el Riel de pago como los bloques de políticas de reintentos asociados en forma individual o conjunta.

Se detallan las diferentes situaciones a considerar:

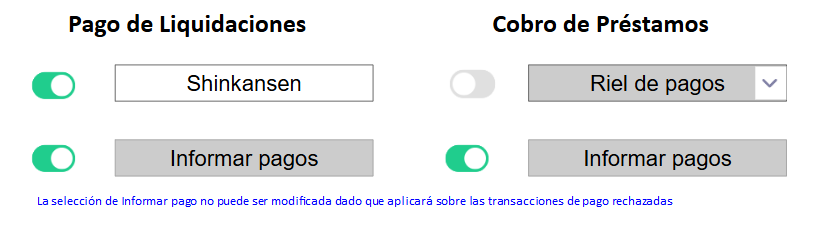

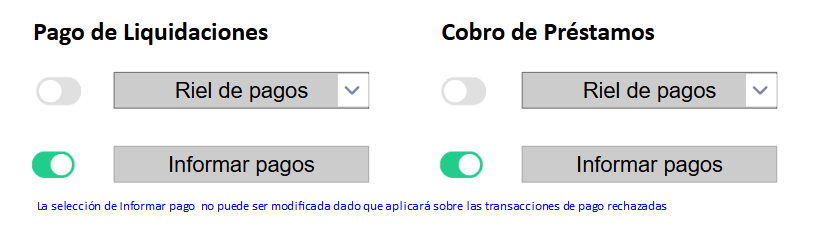

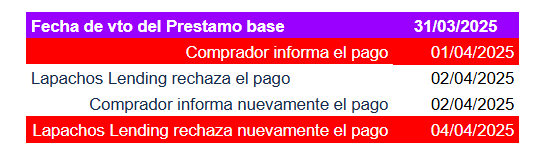

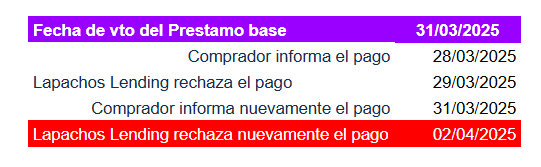

Si el Riel de pagos de Prestamos pasa de automático a manual se debe:

El bloque siguiente de Políticas de reintentos para cobro de préstamos debe quedar grisado y con todos sus campos en blanco.

Al pasar el cursor sobre el bloque debe aparecer el siguiente texto:

Bloque no valido por esquema manual para cobro de préstamos

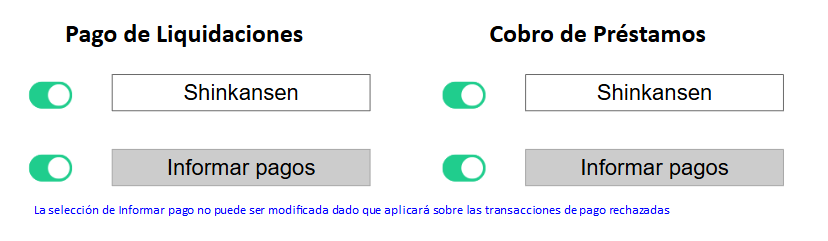

Si el Riel de pagos de Prestamos pasa de manual a automático se debe:

a. El bloque siguiente de Políticas de reintentos para cobro de préstamos debe habilitarse para que se carguen los campos asociados a las mismas.

b. SOLO cuando estén aprobados los cambios anteriores sobre los campos asociados a las Políticas de reintentos para cobro de préstamos se deben generar las TXs asociadas al pago de Prestamos (en estado Aprobado, Extensión pre aprobada o Refinanciación pre aprobada) en estado Pago programado.

c. Si se modificara el Riel de pagos de Prestamos pero no se cargaran los campos asociados a las políticas de reintentos debe aparecer el siguiente mensaje:

La Políticas de reintentos para cobro de préstamos deben ser completadas.

Si el Riel de pagos de Liquidaciones pasa de automático a manual se debe:

a. El bloque siguiente de Políticas de reintentos para pago de liquidaciones debe quedar grisado y con todos sus campos en blanco.

b. Al pasar el cursor sobre el bloque debe aparecer el siguiente texto:

Bloque no valido por esquema manual para pago de liquidaciones

Si el Riel de pagos de Liquidaciones pasa de manual a automático se debe:

a. El bloque siguiente de Políticas de reintentos para pago de liquidaciones debe habilitarse para que se carguen los campos asociados a las mismas.

b. SOLO cuando estén aprobados los cambios anteriores sobre los campos asociados a las Políticas de reintentos para pago de liquidaciones se deben generar las TXs asociadas al pago de Liquidaciones (en estado Aprobado) en estado Pago programado.

c. Si se modificara el Riel de pagos de Liquidaciones pero no se cargaran los campos asociados a las políticas de reintentos debe aparecer el siguiente mensaje:

La Políticas de reintentos para pago de liquidaciones deben ser completadas.

6. Incorporación de flujos de actualización

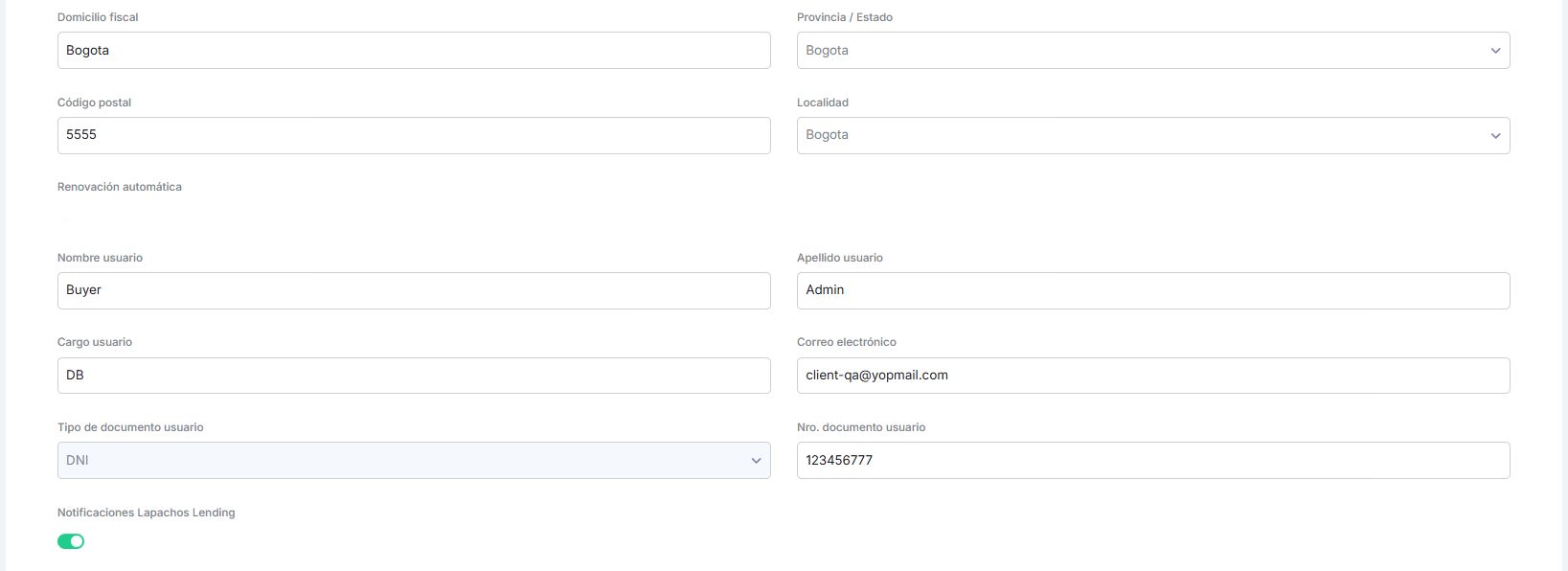

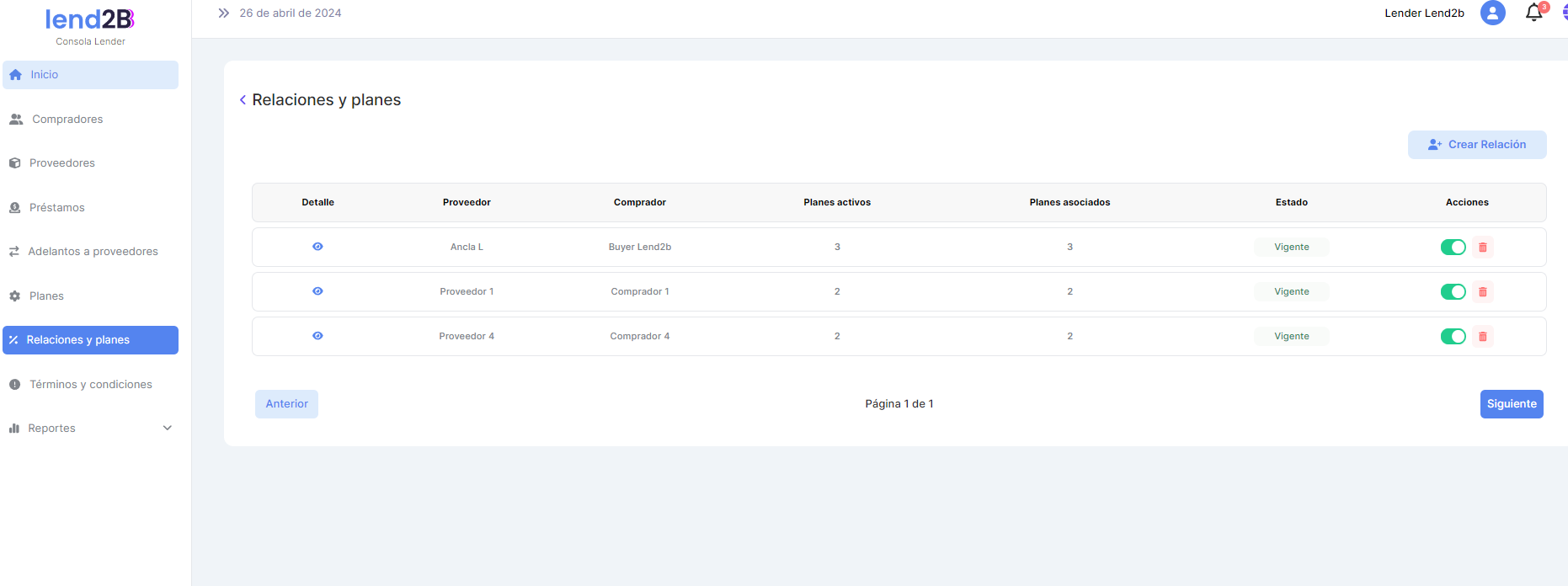

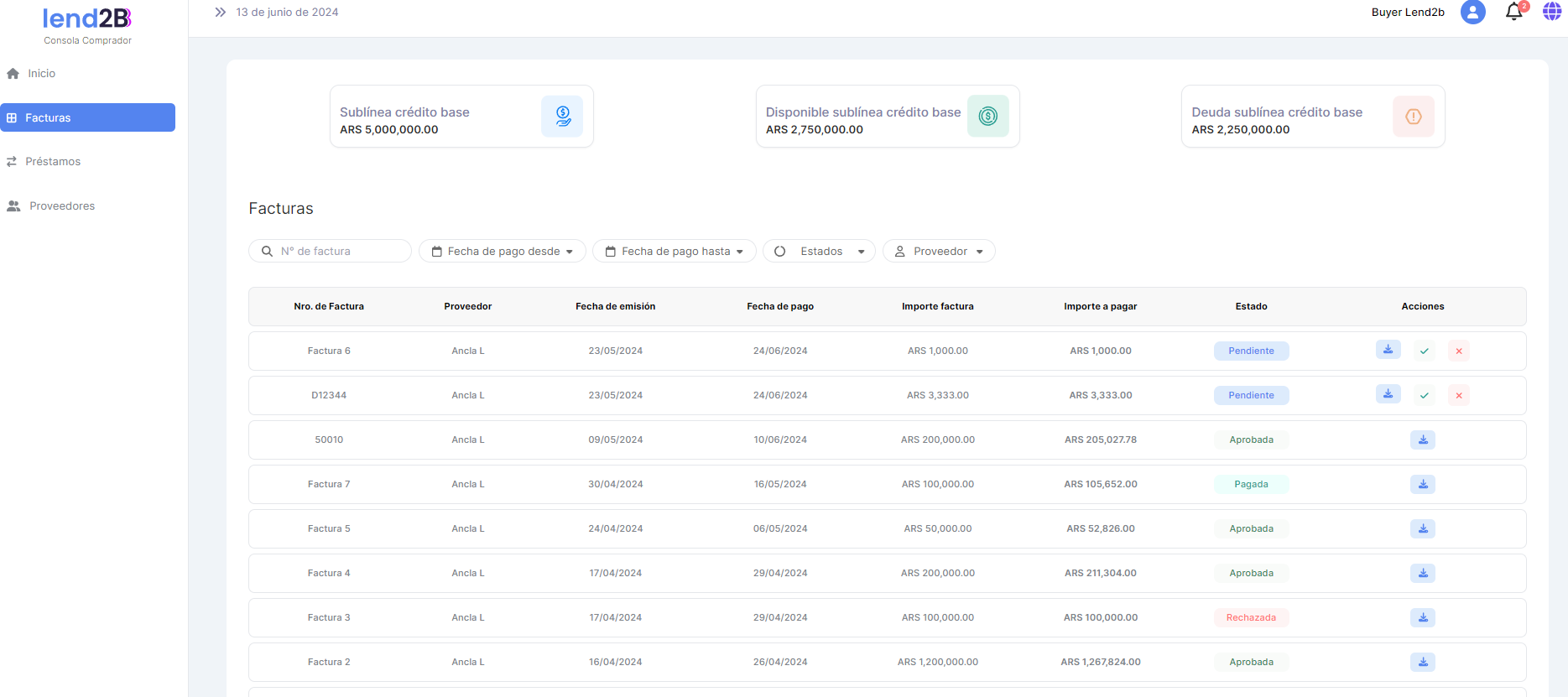

Actualmente los campos de la sección Comprador que pueden editarse son los siguientes:

Domicilio del Comprador

Datos asociados al Usuario

Notificaciones desde Lapachos Lending

Teniendo en cuenta la necesidad de poder editar o actualizar:

Ajustes de las líneas de crédito

Scoring crediticio

Scoring compliance ( a definir )

Fecha vencimiento carpeta crediticia (por renovación)

Fecha vencimiento contrato (por renovación)

Y dado que habrá diferentes perfiles para actualizar todos estos campos o solo algunos, se solicita desarrollar una subsección que se desprenda de la sección Comprador, mostrando y conservando el historial de los cambios permitiendo tener trazabilidad de los mismos.

Se propone un diseño similar al siguiente:

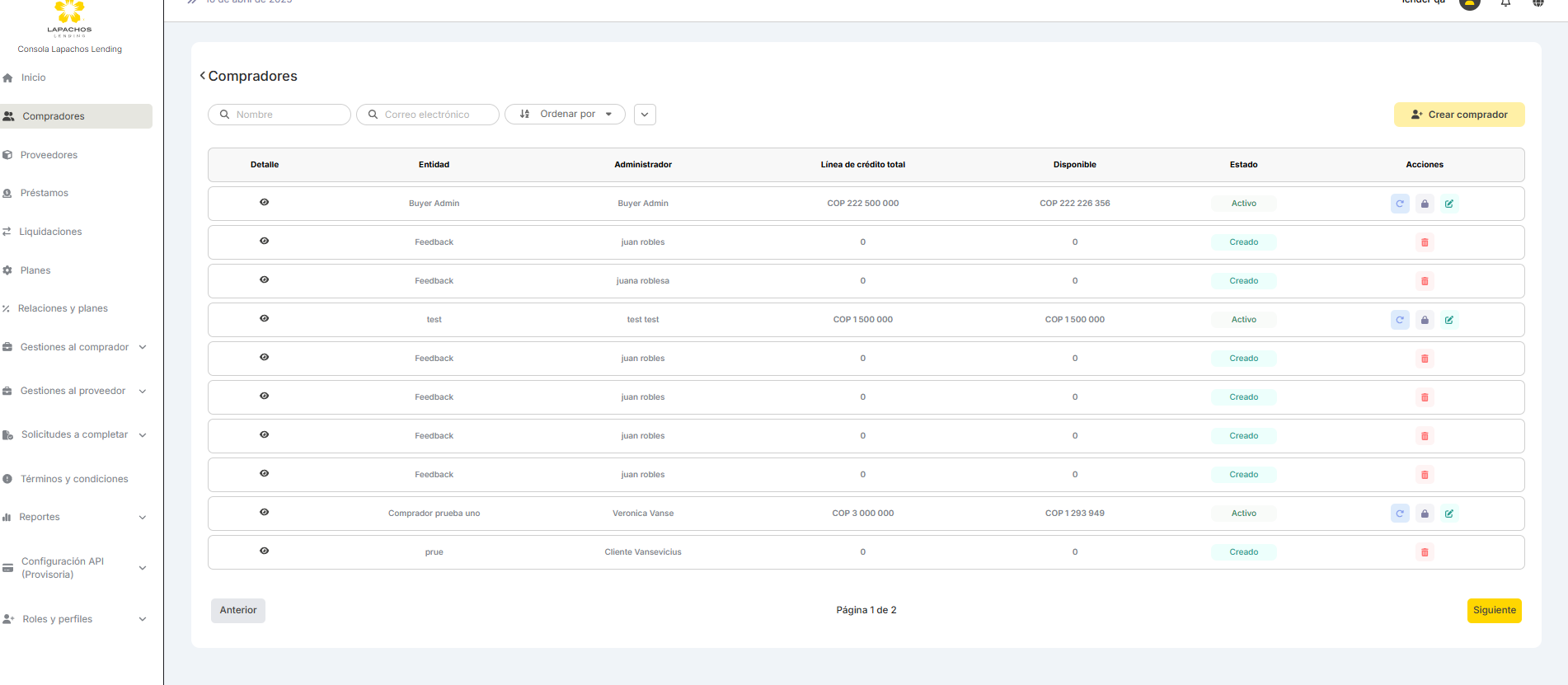

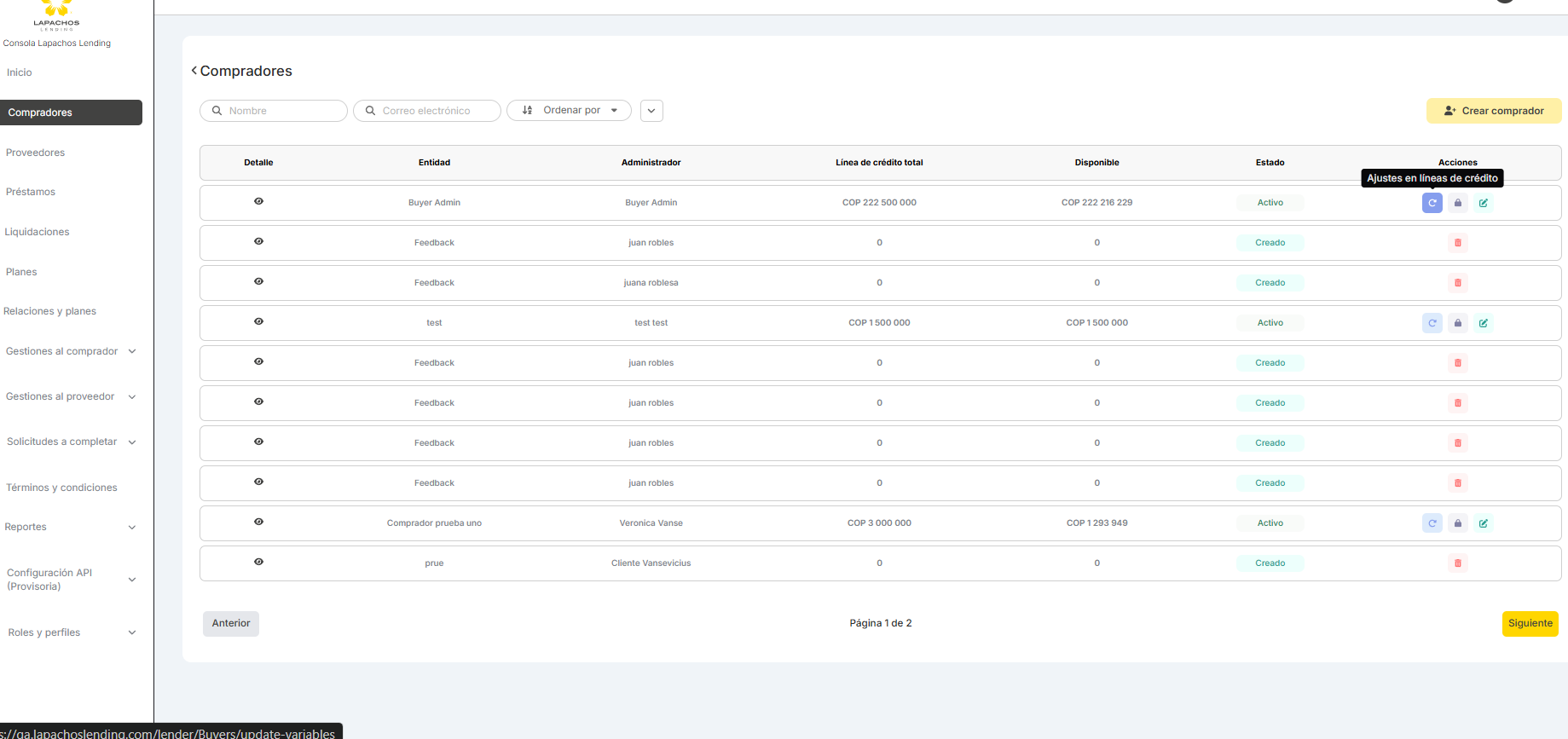

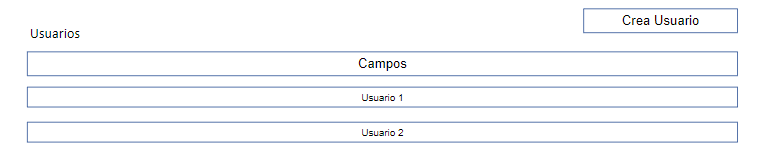

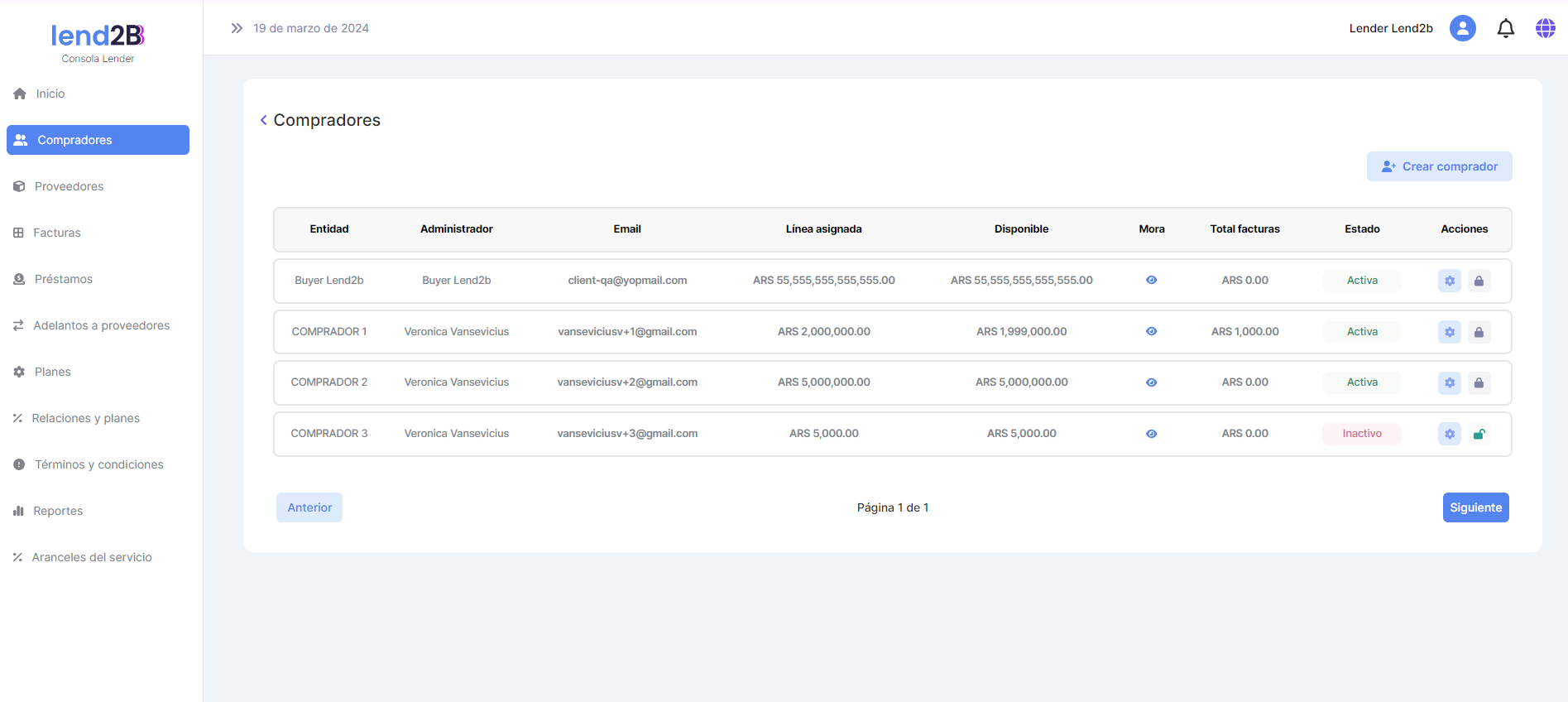

Al ubicar el cursor sobre Compradores se debe mostrar por un lado la sección de Compradores tal cual se muestra hoy.

Importante: Se debe eliminar la accion de Ajustes de línea de crédito dado que la misma será incorporada en la subsección de Actualización crediticia.

Por otro lado se debe abrir las opciones de la subsección. Cuando el cursor se ubica en cualquier otra sección NO se deben mostrar las subsecciones.

6.1 Actualización crediticia

Al seleccionar la primera de las opciones de la subsección se debe acceder a una nueva pantalla similar a la de Comprador con los siguientes campos:

Comprador

Línea de crédito total

Sublinea base

Sublinea extensiones

Disponible total

Disponible base

Disponible extensión

Score crediticio (valor cargado)

Fecha de vencimiento Carpeta crediticia.

Estado. Del Comprador

Acciones. Deben ser las siguientes:

Ajustes de línea de crédito

Actualización de Score crediticio

Actualización de Fecha de vencimiento de Carpeta crediticia

Los filtros a considerar deben ser los siguientes:

Comprador

Score crediticio (valor cargado)

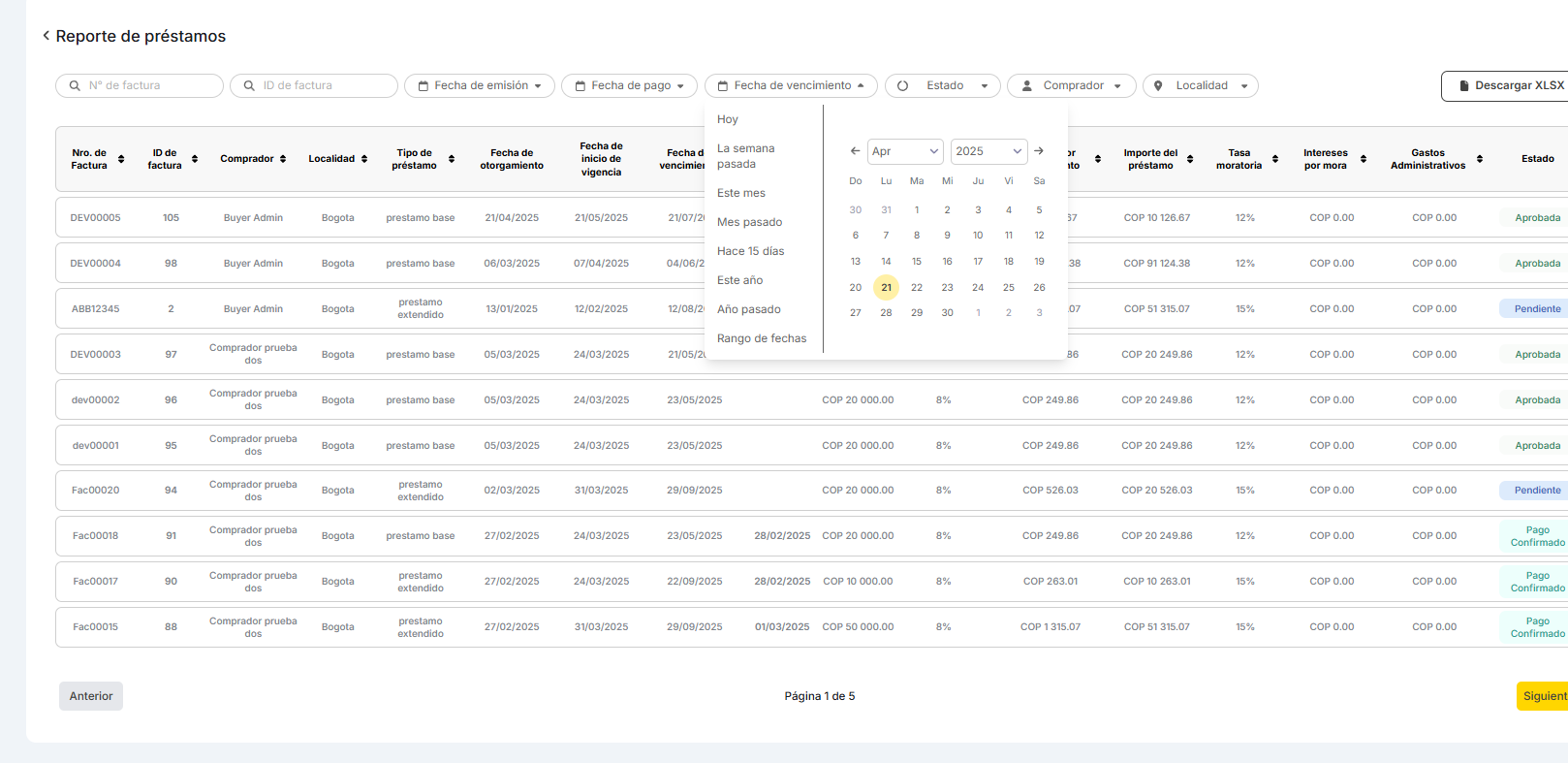

Fecha de vencimiento Carpeta crediticia (aplicar el mismo formato que los filtros en la sección de Reportes).

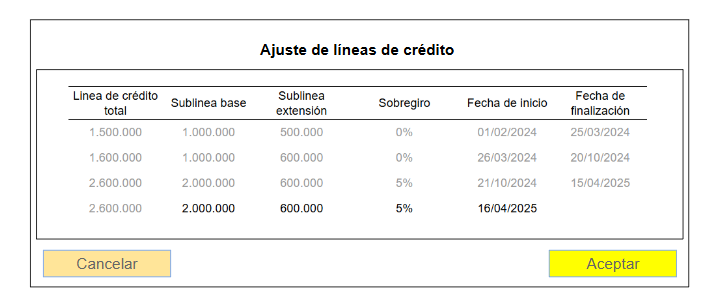

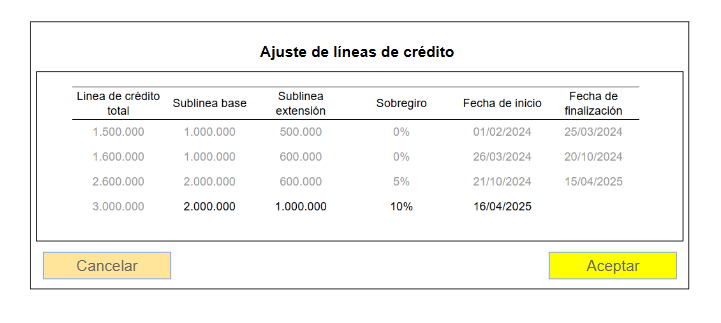

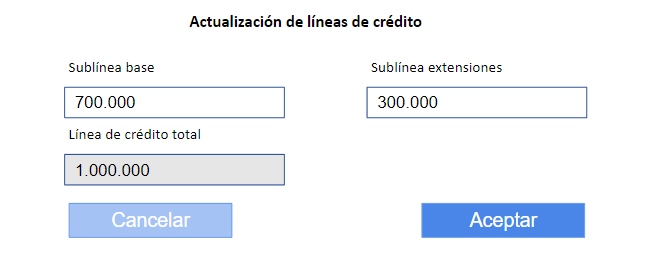

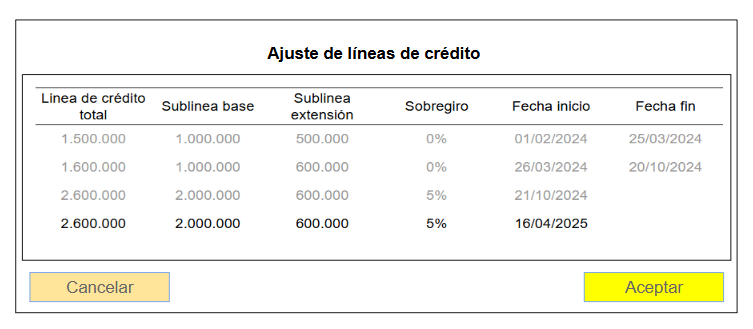

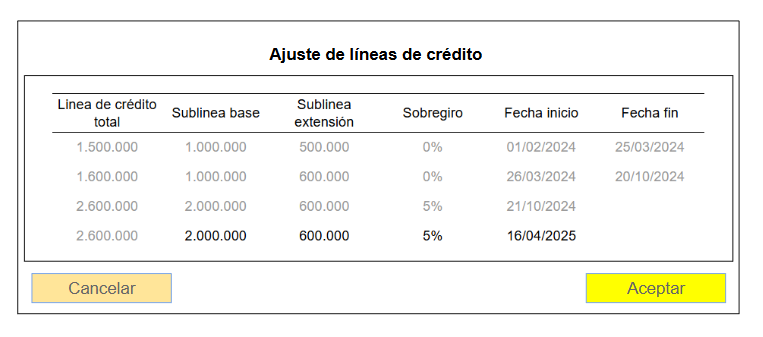

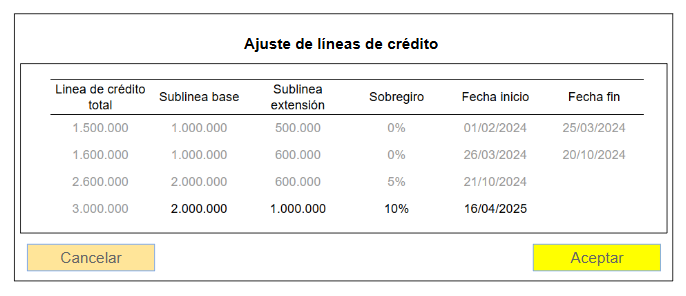

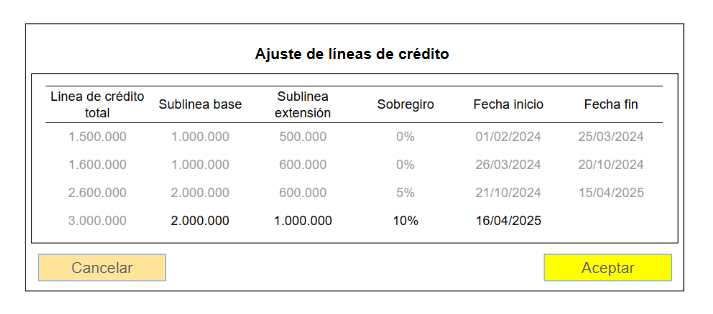

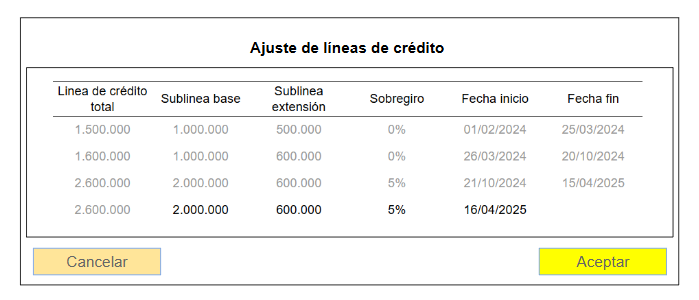

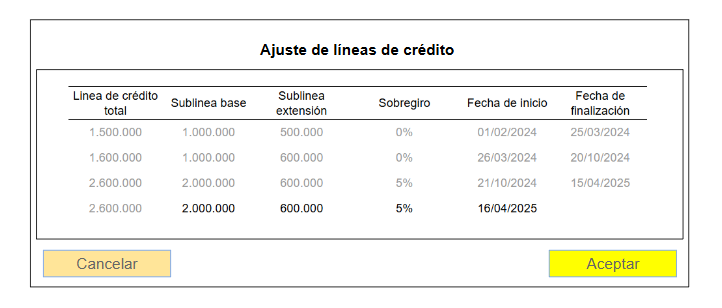

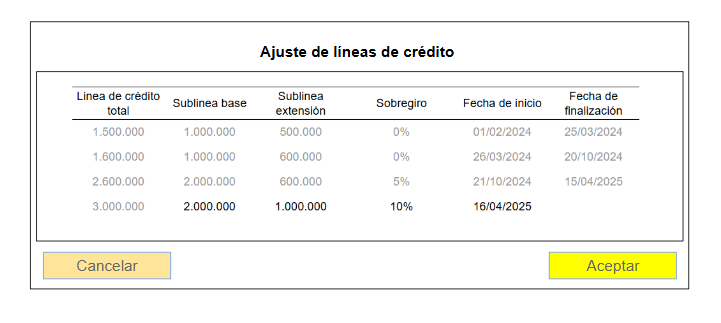

6.1.1 Ajuste líneas de crédito

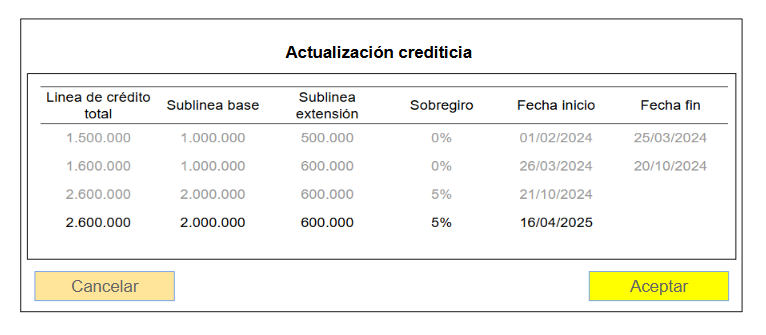

Al seleccionar esta acción se debe mostrar un modal con un diseño similar al siguiente:

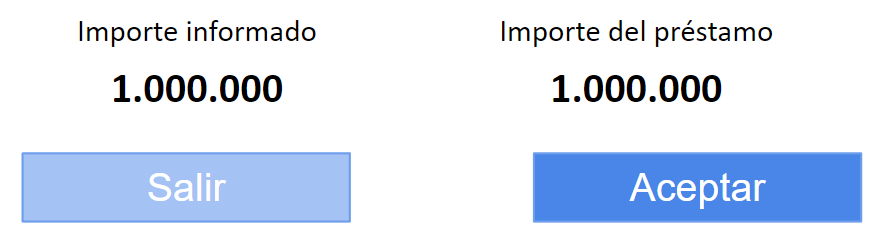

En el ejemplo detallado, las tres primeras líneas (grisadas - no habilitadas para su edición) muestran los diferentes cambios realizados en las líneas (la Línea de crédito total es la suma da las sublíneas) y el sobregiro, junto con las fecha asociadas a los mismos:

El 01/02/2024 se cargaron las sublíneas base (1.000.000), extensión (500.000) y % de sobregiro durante el proceso de alta del Comprador.

El 26/03/20204 se genera un ajuste en la sublínea extensión pasando a 600.000 sin cambios en la base o el sobregiro. De esta forma, la fecha de fin de la línea de crédito anterior se debe completar automáticamente: día 25/03/2024 (día anterior a la fecha de ajuste)

El 21/10/20204 se genera un ajuste en la sublínea base pasando a 2.000.000 y del sobregiro a 5% sin fecha de finalización dado que es la línea actual.

El 16/04/2025 (fecha actual de selección de la acción del ajuste) se habilitan los campos (manteniendo los importes actuales):

Sublínea base

Sublínea extensiones

% de sobregiro

Fecha de inicio: NO puede ser anterior a la fecha actual. Si es posterior, la fecha de finalización de las líneas de crédito anteriores debe ser 1 día menos a la misma aplicando las mismas hasta la fecha definida.

La Fecha de finalización queda en blanco hasta tanto se vuelva a ajustar los importes o el sobregiro

En base a nuestro ejemplo, se actualizan ambas líneas y el sobregiro.

Al Aceptar los importes y el % de sobregiro se debe actualizar en ambas Consolas.

Importante:

La fecha de inicio no puede ser anterior a la fecha de la acción

El valor a cargar en el modal de actualización debe tener las mismas validaciones que el cargado durante el proceso de alta de un Comprador

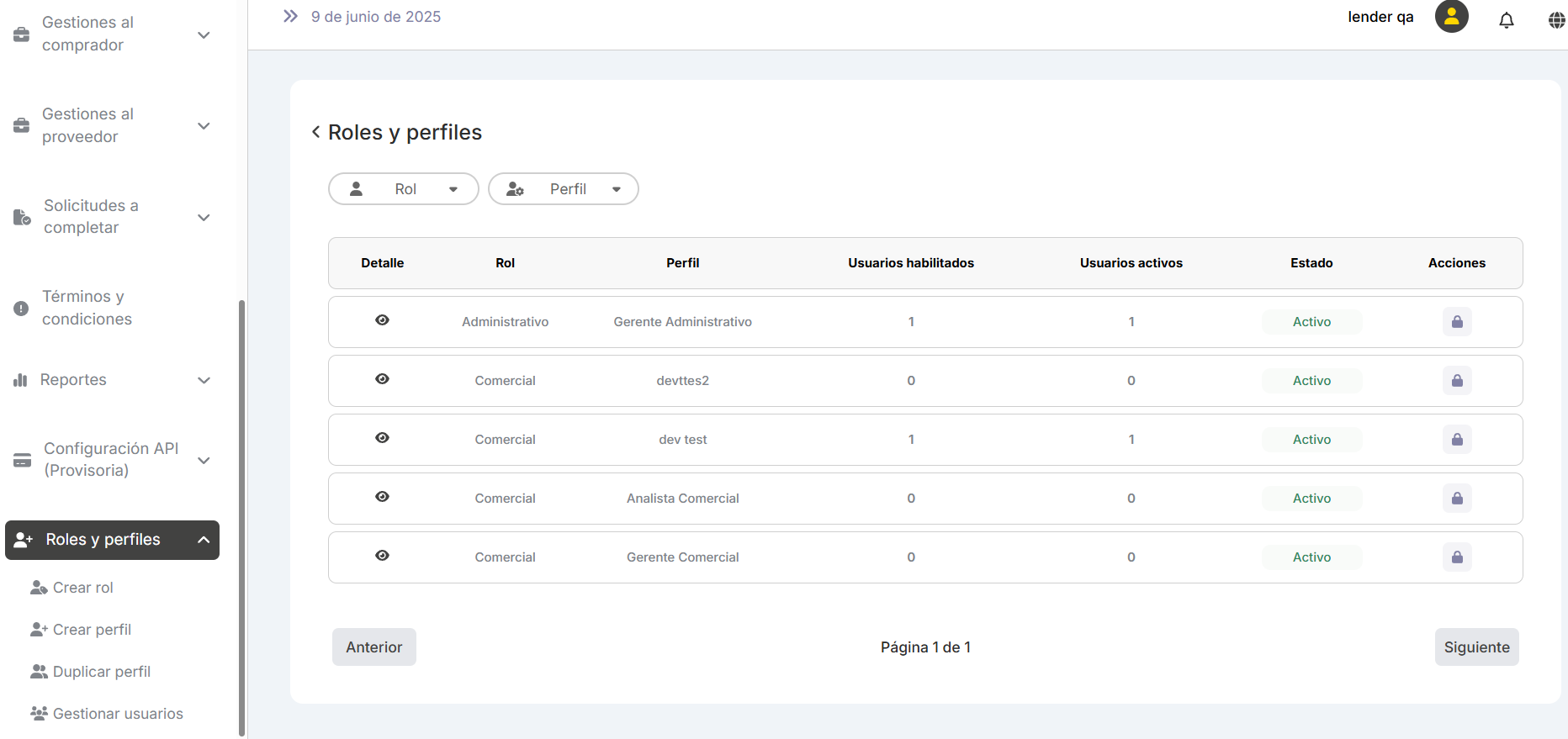

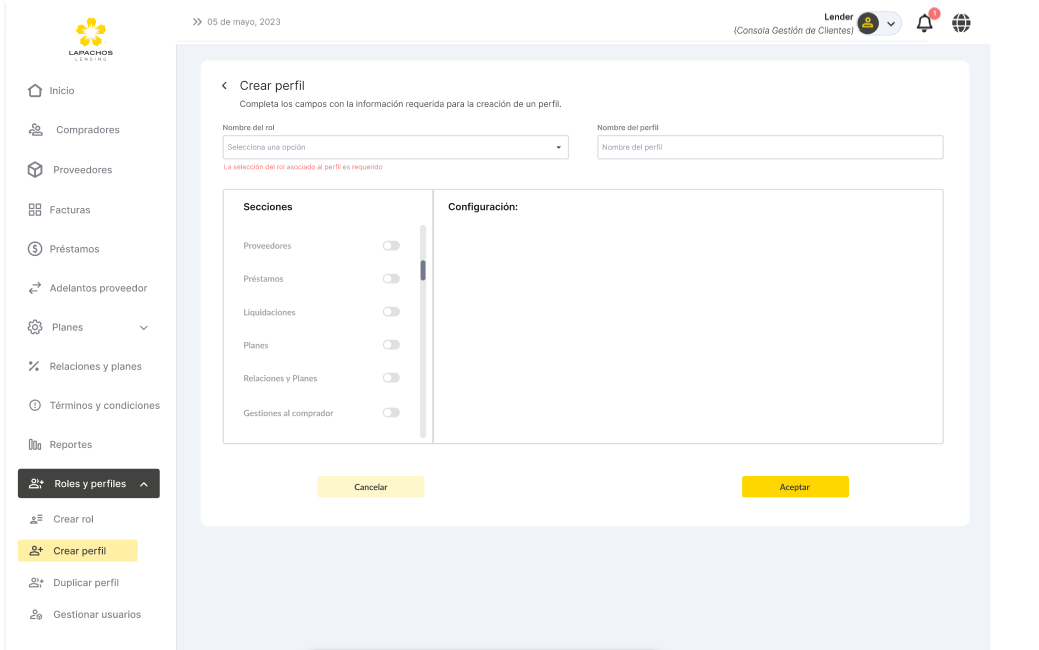

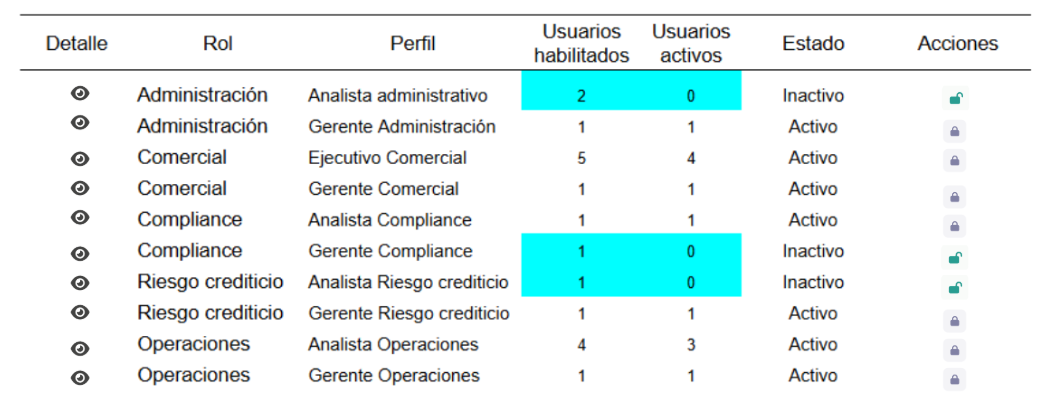

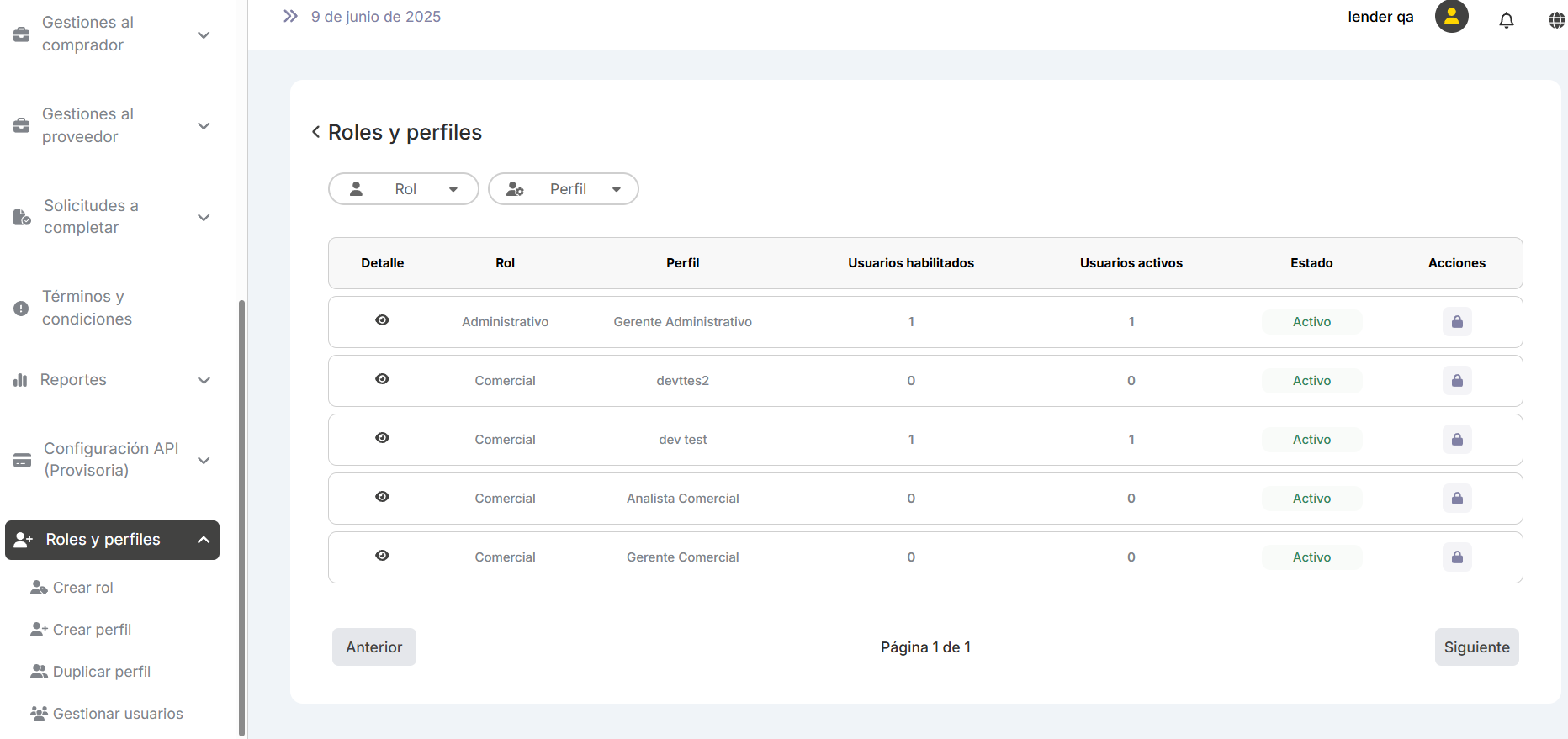

Esta nueva acción debe ser incluida en la configuración de roles y perfiles

Se debe guardar el usuario y fecha de actualización

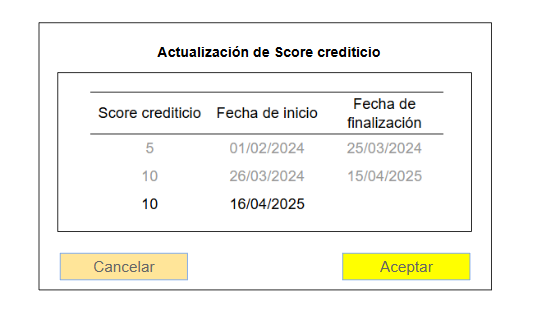

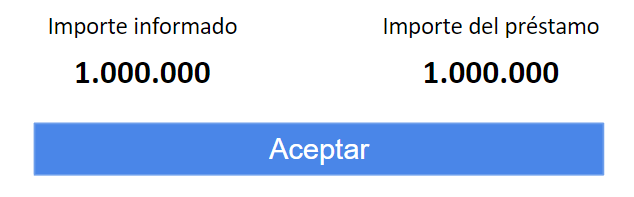

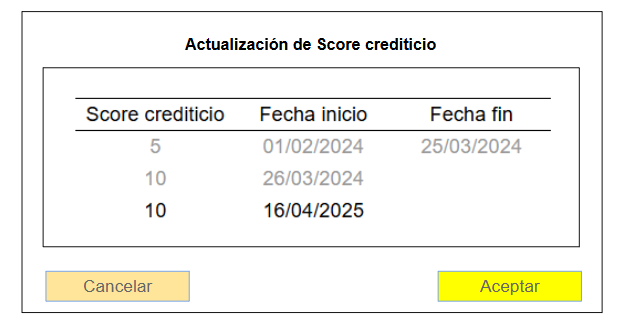

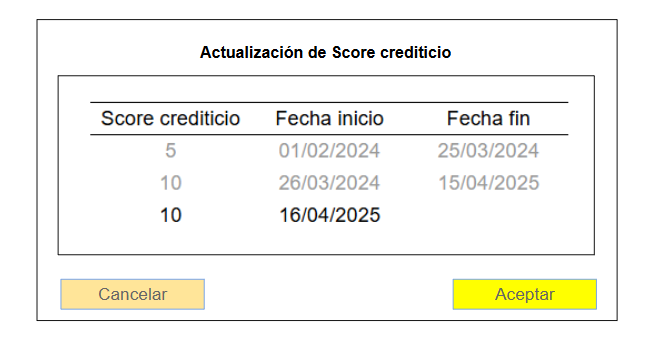

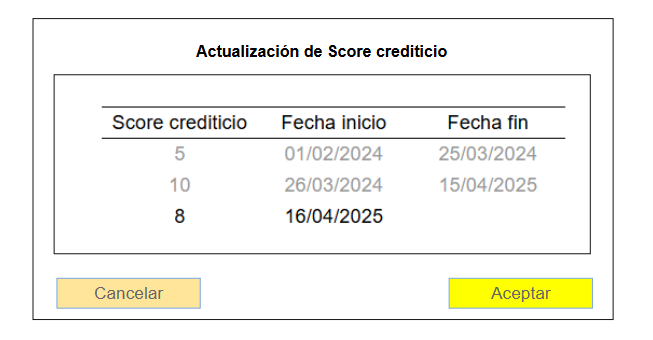

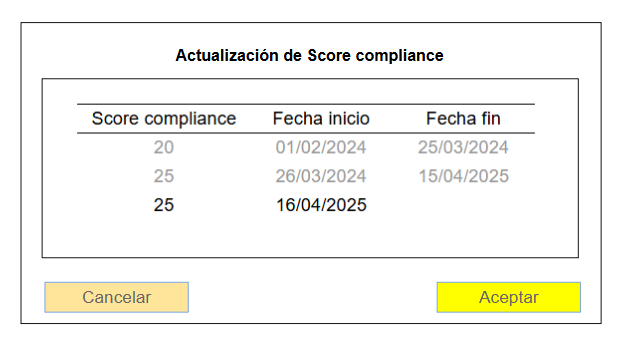

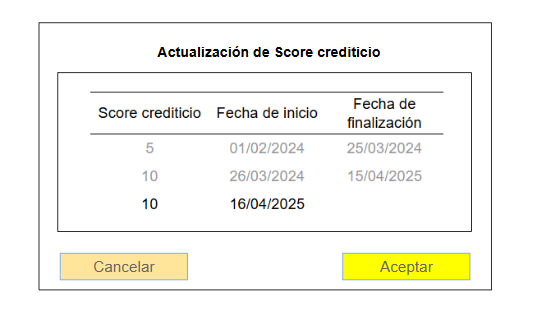

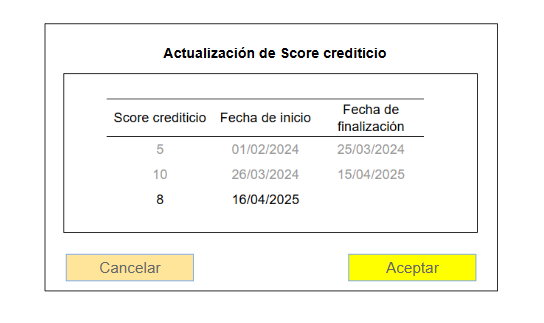

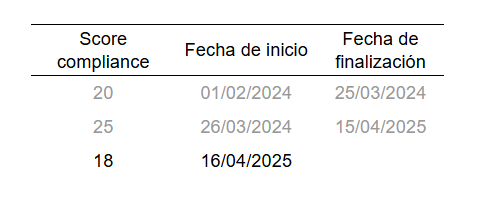

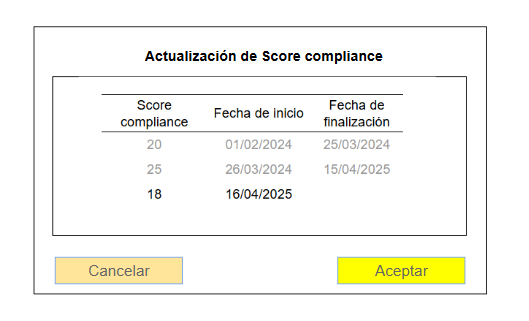

6.1.2 Actualización de Score crediticio

Al seleccionar esta acción se debe mostrar un modal con un diseño similar al siguiente:

En el ejemplo detallado, las dos primeras líneas (grisadas - no habilitadas para su edición) muestran los diferentes cambios realizados en el score crediticio:

El 01/02/2024 se cargo el valor de score crediticio durante el proceso de alta del Comprador.

El 26/03/20204 se genera una modificación en el score crediticio pasando de 5 a 10.

El 16/04/2025 (fecha actual de selección de la acción del ajuste) se habilitan los campos (manteniendo los importes actuales):

Score crediticio

Fecha de inicio: NO puede ser anterior a la fecha actual. Si es posterior, la fecha de finalización del score debe ser 1 día menos a la misma, aplicando el mismo valor hasta la fecha definida

La Fecha de finalización queda en blanco hasta tanto se vuelva a ajustar el score

Importante:

La fecha de inicio no puede ser anterior a la fecha de la acción

Al menos por ahora el dato del scoring no se disponibiliza en las Consolas y no tiene aplicación en la operatoria.

El valor a cargar en el modal de actualización debe tener las mismas validaciones que el cargado durante el proceso de alta de un Comprador

Esta nueva acción debe ser incluida en la configuración de roles y perfiles

Se debe guardar el usuario y fecha de actualización

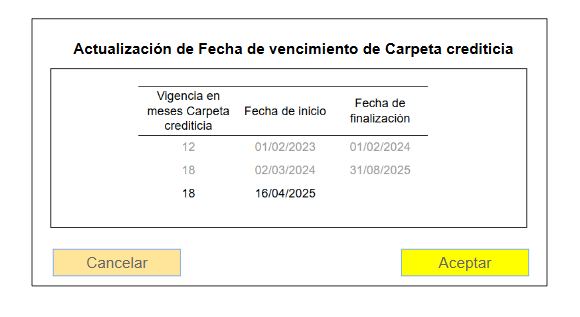

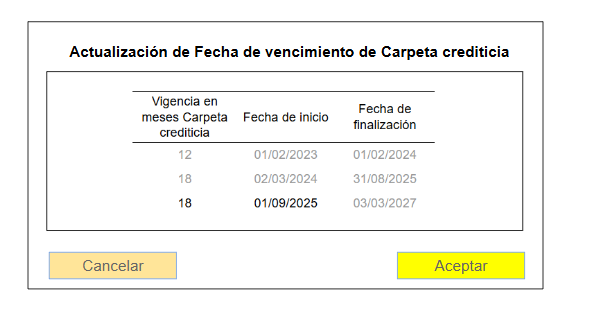

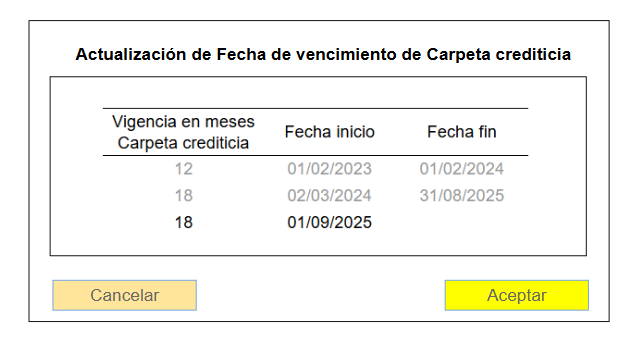

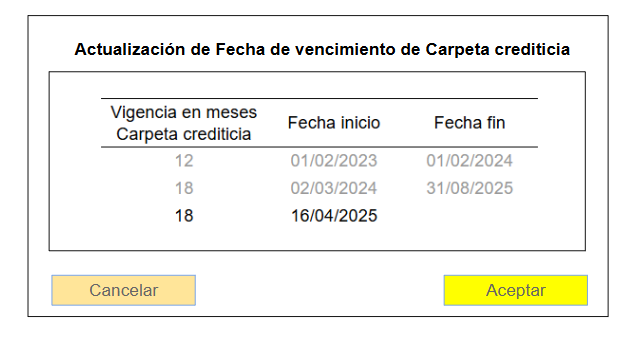

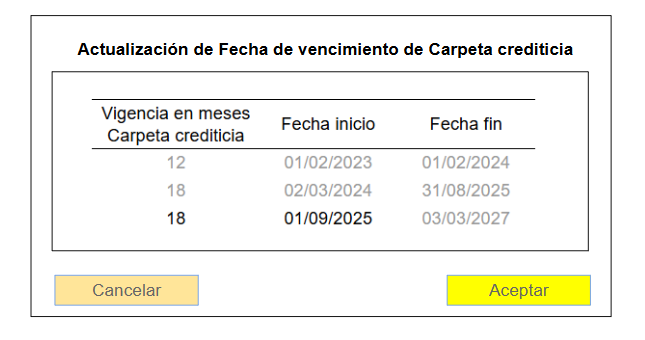

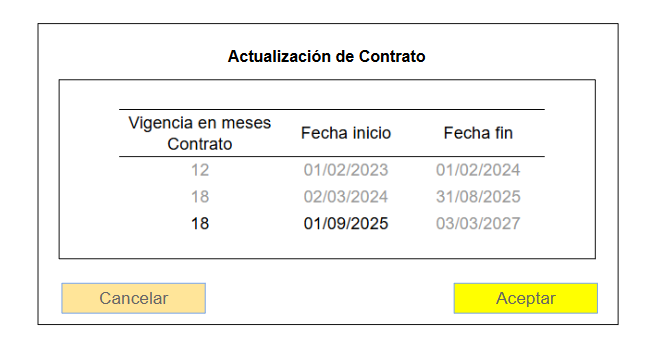

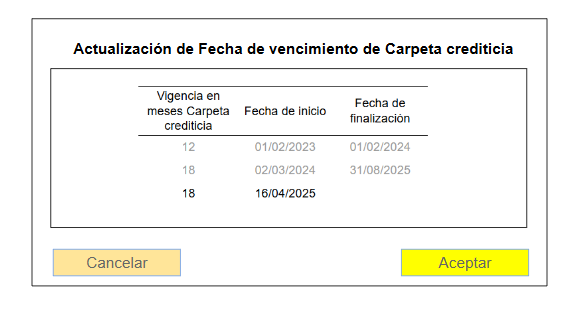

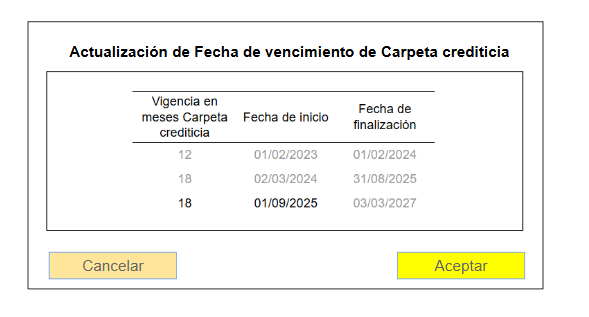

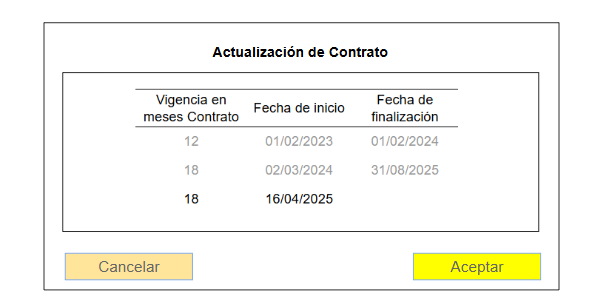

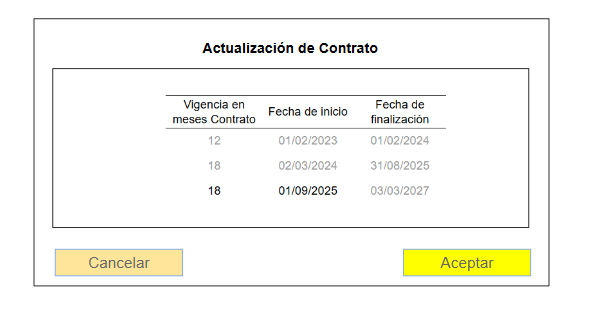

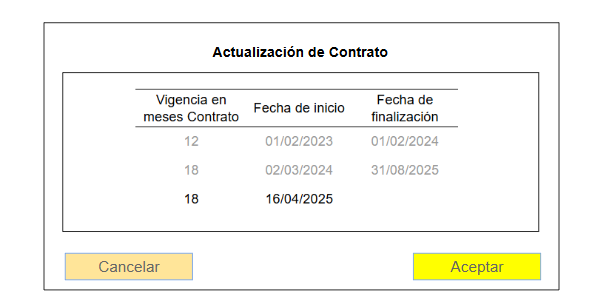

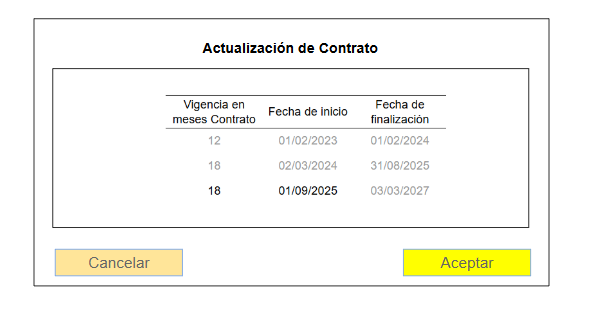

6.1.3 Actualización de Fecha de vencimiento de Carpeta crediticia

Al seleccionar esta acción se debe mostrar un modal con un diseño similar al siguiente:

Al igual que en las dos acciones anteriores, las dos primeras líneas (grisadas - no habilitadas para su edición) muestran los diferentes cambios realizados:

El 01/02/2023 se cargo la vigencia de la Carpeta crediticia durante el proceso de alta del Comprador. Cuando Lapachos Lending acepta la documentación subida por el Comprador se define la fecha de inicio de la vigencia de la misma. La fecha de finalización se calcula automáticamente.

En este ejemplo en particular, la Carpeta crediticia vence el 01/02/2024 (pasando el Comprador a estado Inactivo). Por fuera de la Consola se acepta las actualizaciones y se actualiza la vigencia recién el 02/03/2024.

El 16/04/2025 (fecha actual de selección de la acción del ajuste) se habilitan los campos (manteniendo los datos actuales):

Vigencia en meses

Fecha de inicio

La Fecha de finalización se calcula automáticamente en base a la vigencia cargada

Sin embargo, se deben tener en cuenta las siguientes validaciones en esta acción:

La fecha de inicio no puede ser anterior a la fecha de la acción

La fecha de inicio no puede ser anterior a la fecha de finalización de la vigencia anterior (a fin de mantener el período).

De esta forma en base a nuestro ejemplo, el 16/04/2025 se procede a actualizar la vigencia de la carpeta definiendo una nueva fecha de inicio posterior al periodo actual y una nueva fecha de fin (no modificando la fecha de fin actual):

Al Aceptar los nuevos datos deben impactar en la sección del Comprador

Importante:

Esta nueva acción debe ser incluida en la configuración de roles y perfiles

Se debe guardar el usuario y fecha de actualización

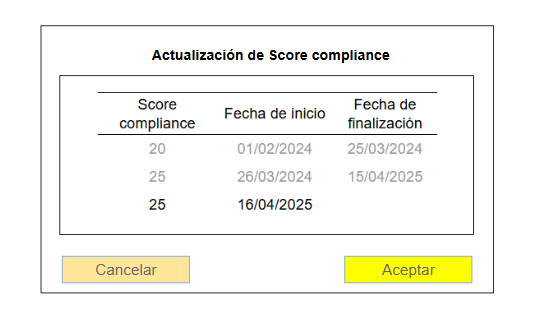

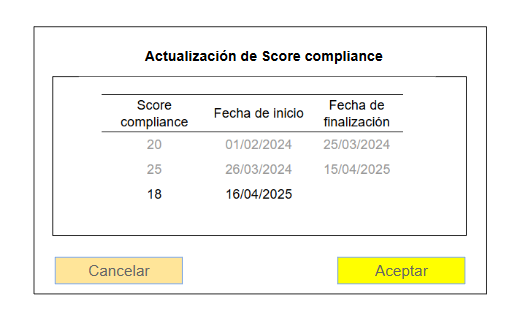

6.2 Actualización compliance

Desarrollo a la espera de definiciones de Negocio

6.3 Actualización legal

Desarrollo a la espera de definiciones de Negocio

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}