Introducción:

El objetivo de este documento es definir el alcance del proyecto de integración ABL-Lend2B para el caso Goodyear.

Este formato de negocio está previsto implementarlo en Chile, Perú, Bolivia, Colombia y Ecuador. Donde las prioridades de implementación son Chile y Perú en primer lugar.

El proveedor Goodyear necesita poder extender el plazo de financiamiento a sus distribuidores (clientes) y para esto requiere financiación de un lender.

La financiación en estos mercados no se realizará con tarjetas.

En este esquema de negocio:

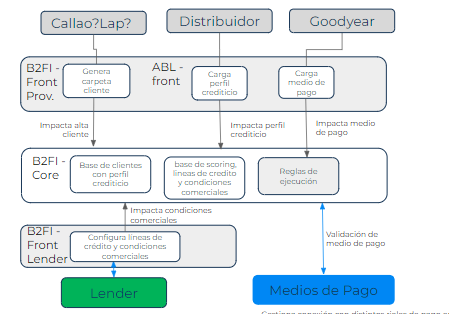

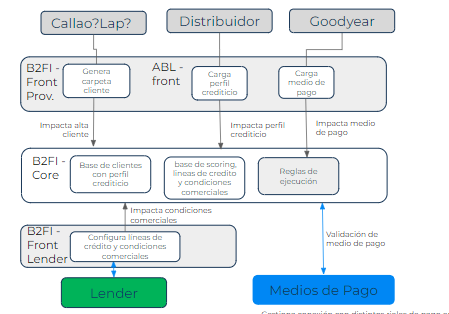

ABL provee:

el front donde Amex como adquirente dará de alta a Goodyear y Lapachos como emisor dará de alta los distribuidores (este ultimo rol, operativamente lo puede ejecutar Callao/Lend2B).

el front donde Goodyear cargará facturas y el distribuidor las aprobara.

el front donde se muestran las condiciones comerciales a Goodyear y distribuidores. Mas adelante profundizamos sobre las necesidades de este punto.

Lend2B es la plataforma que provee:

una consola donde el lender gestiona los clientes, otorga líneas de crédito, configura condiciones comerciales y monitorea su negocio

una consola administrativa donde Lend2B configura lenders, reglas de negocio, vincula lenders con clientes y proveedores, entre otros

un core que:

conecta con ABL a través de APIs para procesos de ABM de clientes y proveedores, ABM de facturas, ABM de condiciones comerciales, flujos de aprobación de facturas, notificaciones de cambios de estado, entre otros.

conecta con Rieles de pago a través de APIs para procesos de dispersión pagos y collecting posterior.

calcula y ejecuta el cobro y pago de comisiones, realiza la conciliación

Contexto:

En un primer MVP operativo se espera hacer una prueba piloto con Goodyear como proveedor y 2/3 distribuidores en Chile. Luego se extenderá la operatoria a entre 12 y 15 distribuidores. Se espera que cada distribuidor realice 2 a 3 compras mensuales.

Detalle de modelo de negocio:

Goodyear financia en forma directa los primeros 30 días a sus distribuidores.

La financiación del día 31 a 90 la realizará el Lender, con costo a cargo de Goodyear.

Puede existir una propuesta de extensión adicional del día 91 al xx con costo a cargo del distribuidor. El lender definirá esta oferta que puede implicar mas de una opción en cuanto a extensión de días y a tasa de financiación

Funcionamiento esperado:

Al momento de aprobar la factura se pueden dar estas tres situaciones:

Solo se ofrecerá la financiación a 30 días (a cargo de Goodyear) → situación donde el distribuidor está inhibido por parte del lender (ej: caso de mora o línea de crédito excedida)

Se ofrecerá la financiacion a 90 días (1-30 financia Goodyear, 31-90 financia lender con costo Goodyear, riesgo distribuidor)

Se ofrecerán una o mas opciones de financiación a 90 días + N (1-30 financia Goodyear, 31-90 financia lender con costo Goodyear, riesgo distribuidor, 91-91+N financia lender con costo y riesgo distribuidor)

Luego de la aprobación de la factura, si el distribuidor necesita extender nuevamente el plazo, habrá condiciones de refinanciación que además de tasas y plazos diferentes, van a implicar un % de financiamiento sobre la factura. Para este caso, ABL como producto deberá definir si va a realizar acciones sobre este flujo o si se redirigirá al distribuidor a la plataforma de Lend2B (plataforma del lender).

Al momento de aprobación de la factura, ABL consultará a Lend2B las opciones disponibles y las mostrará al distribuidor (funcionalidad nueva en el front, para mostrar multiples condiciones comerciales. También puede implicar mostrar condiciones comerciales diferentes a buyers y suppliers)

Definiciones:

Para simplificar el impacto y los tiempos de implementación, esta propuesta contempla reutilizar al máximo lo ya desarrollado para B2FI (instancia previa de Lend2B) y hacer tantas gestiones manuales como sea posible.

Alta

Goodyear:

ABL: Será ejecutado por Amex (idem caso Workeo MX)

Lend2B: como se trata de la “cuenta Ancla”, el alta será realizado por Lend2B

No se contempla en la etapa 1 automatizar estos procesos

Distribuidores

ABL: será ejecutado por Lapachos (edem caso Worketo Mx)

Lend2B: en el formato puro, deberia ser Goodyear quien de de alta a los distribuidores. Entiendo que se podrá realizar desde Callao/Lend2B

Carpeta crediticia:

Goodyear:

ABL: ocurre por fuera de la plataforma

Lend2B: ocurre por fuera de la plataforma

Distribuidores:

ABL: ocurre por fuera de la plataforma

Lend2B: la carga el Distribuidor en su consola para completar el proceso de alta.

En la etapa 1, puede contemplarse recibir la carpeta por correo y realizar la carga Lend2B de forma manual desde Callao/Lend2B

Asignación de línea de crédito/condiciones comerciales

Distribuidores:

ABL: en esta plataforma no se cargan líneas de crédito ni se controlan disponibles, esto sucede del lado del lender. Sí se configuran condiciones comerciales Goodyear-distribuidor (tasa, plazo, % de traslado)

Lend2B: en esta plataforma con la aprobación de la carpeta crediticia se configura la línea de crédito, la tasa, el plazo, el % de traslado entre otras.

Propuesta: realizar la carga en Lend2B y disponibilizar APIs para inyectar la informacion en ABL (definir detalle)

Configuración de la cuenta bancaria:

ABL: la instancia a utilizar (BAC Costa Rica) No cuenta con la funcionalidad de pago sin tarjeta (NCL en jerga ABL).

Lend2B: en la instancia de alta, se configura la cuenta bancaria asociada para poder transferir y se validará contra el sistema bancario chileno en linea.

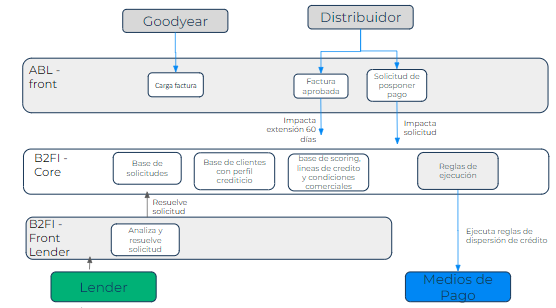

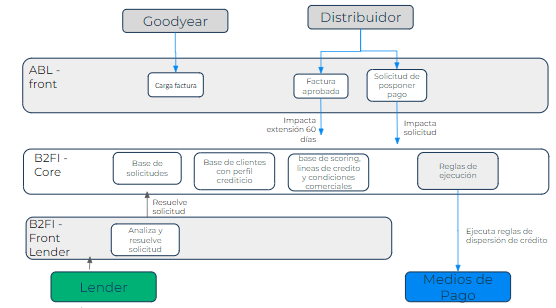

Flujo de carga y aprobación de facturas

Estos circuitos existen en ambas plataformas. Se propone que Goodyear y distribuidores utilicen la interfaz de ABL.

ABL y Lend2B deberán analizar la conveniencia de quien expone que APIs para poder soportar adecuadamente estos flujos.

Aprobación de factura – asignación de crédito

ABL: cuando el distribuidor presiona el botón de aprobar factura, deberá consumir un API de Lend2B que traerá las opciones disponibles de financiamiento (ej: 60 días con costo 0 al distribuidor, 60 + X con costo xx al distribuidor).

El distribuidor elegirá la opción mas conveniente y con esto ABL informará a Lend2B esta opción para el impacto en su core de las reglas de negocio asociadas.

Gestión de la línea de crédito:

la gestión completa de la línea de crédito, opciones de financiamiento, control de disponibles, gestión de mora, aprobación de solicitudes, dispersión de pagos, se realizará en Lend2B.

Es necesario definir que información expondrá Lend2B a ABL para reflejar los estados las facturas, aprobaciones, pagos realizados, etc.

{kind=link}

{kind=link}

{kind=link}